回顧2009年,在中國液晶電視市場上��(fā)生了眾多大事,其中,有三件大事備受業(yè)��(nèi)人士關注��

大事之一:市場增速戲劇性反��

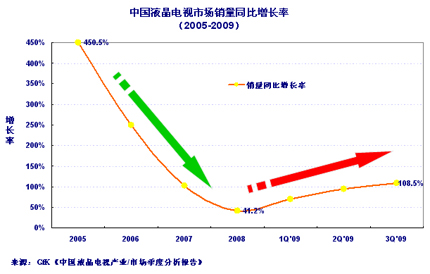

2009年,中國液晶電視市場的第一亮點就是增長速度戲劇性反彈。說增速戲劇性反彈,是因��2009年中國液晶電視的表現(xiàn)出乎大家預料。從2005年開始,雖然中國液晶電視市場��(guī)模一直在擴大,但增長速度卻年年縮小,2005年,中國液晶電視市場銷售��(guī)模的增速為450%,隨后基本上是每年減少一半,��2008年,增速已��(jīng)下降��41%��2008��4季度,全球性經(jīng)濟危機沖擊中國,所以業(yè)界對2009年中國液晶電視市場的預計基本是規(guī)模繼��(xù)擴大,增速進一步遞減,預計市場��(guī)模增速大約在20��30%之間��

但是��2009��1季度,中國液晶電視市場的表現(xiàn)卻大大出乎人們預料,銷量同比增長70%!隨后的幾個季度,市場表現(xiàn)越來越好,到2009��3季度,中國液晶電視市場銷量規(guī)模同比增長超��100%!GfK中國預測��2009年中國液晶電視市場零售量將達��2300萬臺,比2008年增��92%,遠遠超過2008年末時的預測��(shù)��(jù)��

中國液晶電視市場��2009年初就出��(xiàn)增速戲劇性反彈的主要原因如下��

1. ��(chǎn)��(yè)結構加速升級��2009年,液晶電視替代CRT電視已進入了一個加速期,從一季度的銷售情況來看,CRT電視銷量大幅萎縮��50%以上,且主要的縮減區(qū)域在三四級市場,被稱作CRT生存土壤的三四級市場也在向平板時代邁進,這一��(zhuǎn)變的劇烈程度是令人乍舌的��

2. 各大節(jié)日促銷旺��2009年元旦,平板電視出現(xiàn)爆發(fā)性增長,北京家電賣場火爆景象超乎預期,銷售額與去年同期相比激增近50%��09年元旦一周液晶電視銷銷量同比增幅達到148%,而液晶電視均價與去年同期相比下降超過了四成��

3. 國產(chǎn)品牌齊降價��2009��1季度,國��(chǎn)品牌液晶電視均價降幅高達14.3%,各品牌價格降幅均超過了8%,部分品牌均價降幅超過了15%。價格的下降有效地促進了國產(chǎn)品牌銷量的增長��2009��1季度國產(chǎn)品牌銷量同比增幅達到��135%,部分品牌銷量增幅更是超過��150%,國��(chǎn)品牌液晶電視銷量比重也大幅上升至70%��

4. 家電下鄉(xiāng)顯成效��2009��1季度液晶電視三四級市場銷量保持了快速增長,同比增幅達到��111.2%。財政部��(jīng)濟建設司、商務部綜合司日前聯(lián)合發(fā)布最新一輪的“全國家電下��(xiāng)��(chǎn)品項目招標公告”顯示,最新一期的家電下鄉(xiāng)招標彩電的最高限價已提高��3500元,等離子電視首次納入下��(xiāng)彩電的范圍。限價范圍的提高��32”��37”液晶電視向三四級市場推進提供了政策上的扶持。另外家電下��(xiāng)對液晶電視市場產(chǎn)生的結構性影響也不可忽視,CRT銷量的大幅下滑被液晶電視所補足,這也成為液晶電視銷量大幅增長的主要原因��

大事之二:縣級市場迅速擴��

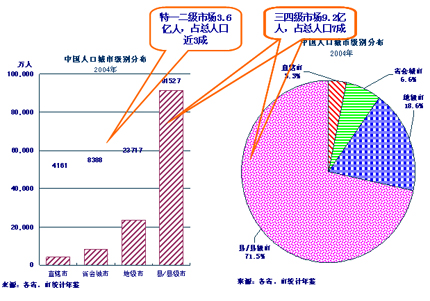

中國��2000個以上的縣和縣級市,4萬多個鄉(xiāng)��(zhèn),這些市場稱為縣級市場,也稱三四級市場。家電下��(xiāng)政策是推動中國液晶電視從城市市場向縣級市場擴張的原因之一��

實際上,中國政府的家電下��(xiāng)政策試點是從2007��12月開始的(當時的試點城市��3��1市)��2007��4季度,縣級市場在中國整個液晶電視市場上的銷量份額還不足20%。雖然那時候液晶電視在中國三四級市場上還沒有明顯的啟動跡象,但GfK中國預見到了這個市場爆��(fā)的可能��2008��4月,在“奇美電子中國高清數(shù)字電視論壇”上,我們提出了“三四級市場,中國液晶電視產(chǎn)��(yè)的新機遇”的觀點。當時的主要理由是:

1. 人口��(guī)模巨大。中國有13億人口,其中超過9億人在三四級市場,超過總?cè)丝诘?0%��

2. ��(jīng)濟潛力巨大。在中國的經(jīng)濟總量中,超��45%的GDP是三四級市場��(chuàng)造的,社會消費品零售額中,超��40%發(fā)生在三四級市場��

3. 收入水平提升。在中國的三四級市場上,分為兩類人群,一是城��(zhèn)人口,另一是農(nóng)村人口,這兩類人的收入都逐年上升。另外,雖然這個人群的收入平均低于城市家庭的收入,但其��20%人群組的收入,已經(jīng)達到城市中等收入家庭的水平��

4. 液晶電視價格下降。中國的液晶電視市場的平均價格,以每��30��40%的速度下降,隨著價格的進一步下��(diào),將進入三四級市場可接受的價格區(qū)間��

面對中國三四級液晶電視市場,有企��(yè)堅信擁有中國七成人口的市場一定潛力巨大。在2008年的時候,看好中國三四級市場的主要是幾大國��(nèi)品牌,它們從2008年上半年開始,布局并精耕細作三四級市場,加大液晶電視在各門店的展臺空間,到2008年末��2009年初,中國的三四級液晶電視市場開始啟動了��2008��4季度,三四級液晶電視市場已經(jīng)占到總體液晶電視市場��30%。據(jù)GfK預測,到2010年,三四級液晶電視市場份額將超過40%��

大事之三:中國企��(yè)加緊布局上游��(chǎn)��(yè)

中國液晶電視市場的“增速戲劇性反彈”和“縣級市場迅速擴張”使得中國液晶電視市場在全球的地位大大提高,中國液晶電視市場成為全球液晶電視市場增長的重要驅(qū)動力之一。在2009��6月,技術在線!��(fā)表了“全球平板看“金磚”,“金磚”平板看中國”的分析,展示了中國液晶電視市場在全球的重要地位。在全球平板電視(液晶加等離子電視)增速大幅放緩的��(tài)勢下,金磚四國平板電視銷量同比增��72%,遠遠超過全��24%的平均增長速度。從總量上看,金磚四國平板電視銷量占全球市場��25%,也就是說,全球市場銷��4臺平板電視,就有1臺是在金磚四國售出的。再看中國,平板電視銷量占金磚四國中的份額為69%。這就是說,中國平板電視市場,在金磚四國中占據(jù)了絕對的主力地位��

然而,中國液晶電視市場的重要地位還只是局限在整機市場,或者說是下游產(chǎn)��(yè),在上中游產(chǎn)��(yè)(如,液晶電視面板、模組、玻璃基板等),中國還是處于弱勢地位。曾��(jīng)有位國內(nèi)彩電企業(yè)的老總說過,中國如果沒有液晶電視面板產(chǎn)��(yè),國��(nèi)品牌就不可能真正的站起來。可以說,缺少液晶電視上游產(chǎn)��(yè),是國內(nèi)彩電品牌的痛處之一��

但是,中國液晶電視產(chǎn)��(yè)鏈的短板有望徹底改變。首先,國內(nèi)彩電大型企業(yè)向液晶電視模組產(chǎn)��(yè)��(fā)起了沖擊,海信、TCL、康佳等紛紛投資上馬了液晶電視模組生��(chǎn)線,打響了中國企��(yè)進軍液晶上游��(chǎn)��(yè)的第一槍,這些投資約為10億元人民幣;接著��2009年國��(nèi)的液晶面板生��(chǎn)線也沖破堅冰紛紛上馬,如,京東方��6代��8代面板生��(chǎn)線,TCL��8.5代面板生��(chǎn)線,同時,國外品牌,如日本的夏普、韓國的三星和LG,都在中國投資了6代��7.5代��8.5代面板生��(chǎn)線,這些投資已經(jīng)不是10億元人民幣級別的了,而是��(shù)百億元人民幣級別的投資。另外液晶玻璃基板生��(chǎn)線的投資在中國也已經(jīng)開始了��

中國國內(nèi)液晶電視上游��(chǎn)��(yè)的布局,將大大提升中國核心競爭力以及在全球液晶電視市場的地位��

但是,本文不得不提醒大家,機會與風險永遠同在��2010年中國液晶電視市場與��(chǎn)��(yè)就存在以下風險��

風險之一:過分追求銷量增��

��(jīng)歷了2009年中國液晶電�� “市場增速戲劇性反彈”的一幕,一些國��(nèi)品牌收獲很大,年度銷量同比增長超過了200%,也有一些品牌表��(xiàn)欠佳(主要是國外品牌),年度銷量增長很低、或沒有增長、甚至略為下降。無論哪些品牌,都對��2010年中國液晶電視市場雄心勃勃。曾��(jīng)表現(xiàn)��(yōu)秀的品牌,希望更上一層樓;曾��(jīng)表現(xiàn)稍差的品牌,希望咸魚翻身��

這種急于求勝的心理可以理解,但過分追求銷量增長,可能給企��(yè)帶來損失利潤、核心競爭力難以提高的風險。在追求銷量增長上,一些中外品牌在中國平板電視市場上都領略過“得意”的歡欣,也��(jīng)歷過“追悔”的痛苦。當一些品牌小��(zhàn)告捷(銷量增長)之后,往往顯得有些“春風得意”,于是,定下更高的銷量目標,試圖更上一層樓。但是,“小��(zhàn)告捷”,并沒有真正拉開與對手之間的競爭實力距離,要想進一步提升銷量,往往是以降低價格或者加大促銷力度為見效最快的工具,而這樣做的結果很可能是以犧牲利潤,或持��(xù)��(fā)展競爭力為代價��

風險之二:過分依賴低價策��

在中國液晶電視市場上,競爭相當激烈。為了迅速提升市場銷量,一些品牌往往過分依賴低價策略��

以日本索尼某款液晶電視品牌為例,2005年及更早的時候,它曾在中國市場上采取高價策略,結果是其市場份額極低;2005年末��2008年上半年,索尼頻繁采用低價策略,��2008��2季度,該品牌的價格定位指��(shù)(PPI, Price Positioning Index),曾降低��106(該品牌或系列的平均價格,與市場平均水平的比值),即該品牌液晶電視的價位水平,僅比市場平均水平高6%,作為一個日本品牌,這個價格定位就太低了。作為回報,該品牌的市場份額一路攀升,2008��1季度在城市市場上的銷額份額曾超過��14%。但是,該品牌的盈利狀況卻不盡如人意,結果是得了市場丟了利潤��

從該品牌2009年新品上市的情況可以看出,它開始��(diào)整自己的價格策略,新品價格定位指��(shù)PPI��129.6,新品價格水平高出市場平均水平的��30%,��2008年的價格定位相比,提升了許多。顯然,該品牌已��(jīng)認識到“過分依賴低價策略”的害處,不愿在中國液晶電視市場上繼��(xù)打價格大��(zhàn)了。當然,該品牌在��(diào)整了其價格策略之后,市場表現(xiàn)究竟如何,還需要進一步關注��

某些國內(nèi)品牌,也在犯上述品牌的同樣錯誤。為了贏得市場銷量,過分使用低價策略,價格定位指��(shù)甚至已經(jīng)降低��70了,比市場平均水平低30%。這樣的低價策略,雖然使該品牌獲得了自認為理想的市場銷量,但從長遠看,潛在風險也是很大的。當然,如果該品牌本來就擁有低成本的��(yōu)勢的話,可以長期堅持低價策略,可能會出現(xiàn)另一種結果��

本文不是反對低價策略,而是想指出,全線采用低價策略、過分依賴低價策略、長期采用低價策略的風險是很大的,它很有可能以丟失企��(yè)利潤、損失品牌形象、削弱核心競爭力為代價��

風險之三:過分擴張銷售渠��

這個風險主要針對國外液晶電視品牌。因為國外品牌的��(chǎn)品構成、渠道實力、價格定位、品牌形象等,均與國��(nèi)品牌有很大的不同��

2009年中國液晶電視市場上的“縣級市場迅速擴張”,為國��(nèi)外品牌帶來了令人驚喜的市場機會。一些國外品牌面對這個市場機會曾��(jīng)采取的是保守的策略,它們認為機會在于保住現(xiàn)有城市市場,集中兵力守住城市市場,暫不向三四級市場擴張。現(xiàn)在,一些國外品牌改變了原有的保守策略,走向另一個極端,它們開始大刀闊斧地改變原有的“依賴中心城市”戰(zhàn)略,試圖通過��(fā)展區(qū)域代理商,將渠道拓展到中國約2000個的縣級市場��

我們稱這種��(zhàn)略為“撒大網(wǎng)捕小魚”策略,所謂撒大網(wǎng),就是說在縣級市場全面鋪開,通過��?shù)卮砩套畲竽芰Ω采w全部市場,所謂捕小魚,就是指在縣級市場上賣出��(shù)量較小的液晶電視。不言而喻,這種方法雖然擴大了國外品牌的地盤,從城市走向縣級市場,但弊端是效率低下和效益低下。所謂效率低下,是指由于��(zhàn)線過長、缺乏精耕細作、每個市場規(guī)模偏小等原因,導致的投入��(chǎn)出比效率低下。所謂效益低下,是指多數(shù)縣級市場消費者需求還不成熟,小尺寸、低端產(chǎn)品偏多,導致的產(chǎn)品利潤偏低、甚至虧損��

國外品牌在渠道拓展策略上,如果采取保守的策略,集中兵力守住城市市場,將帶來可能丟失市場機會的風險。但是,采取激進的策略,將渠道全面鋪向三四級市場,又可能帶來效率低下和效益低下的風險。國外品牌如何在保守策略和激進策略之間掌握平衡呢?請參考筆者的另一篇分析:家電下鄉(xiāng)――決��(zhàn)中間地帶(特約撰稿人:葉平)

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業(yè)頂級新媒��

掃一掃即可關注我��

��(chǎn)品供��| 雜志期刊| ��(xié)會服��| 專題��| 關于我��|��(wǎng)站地��|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示��(wǎng)所載文章、數(shù)��(jù)僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]