2023��11月全球電視ODM格局特點

11月,全球電視代工市場出貨延續下降趨勢,繼10月之后再次錄得同環比雙降。統計范圍內,Top10的專業電視ODM工廠出貨總量較上月環比下��10.6%,同比下��13.8%��

11月的同比降幅超過��9月��10月,僅次��1月;��1月下降的核心原因則是今年當月包含了春節假期,生產時間剛性減少��

如上月報告所述,今年電視代工市場的表現與電視面板的價格走勢高度一致��2月面板價格啟動漲勢,持續��9月基本結束;電視代工市場也同步從2月起出貨量同比持續增長,直到9月由增轉降����10月開始,由面板價格上行所帶動的代工訂單前置、市場旺盛周期正式宣告結����

此外��11月剛結束的中��“雙十一”和北��“黑五”促銷季中,終端電視零售量皆出現明顯下滑。終端銷售疲軟、品牌及渠道庫存增加、未來需求不明朗,合并導致了11月代工訂單和出貨量的縮減��

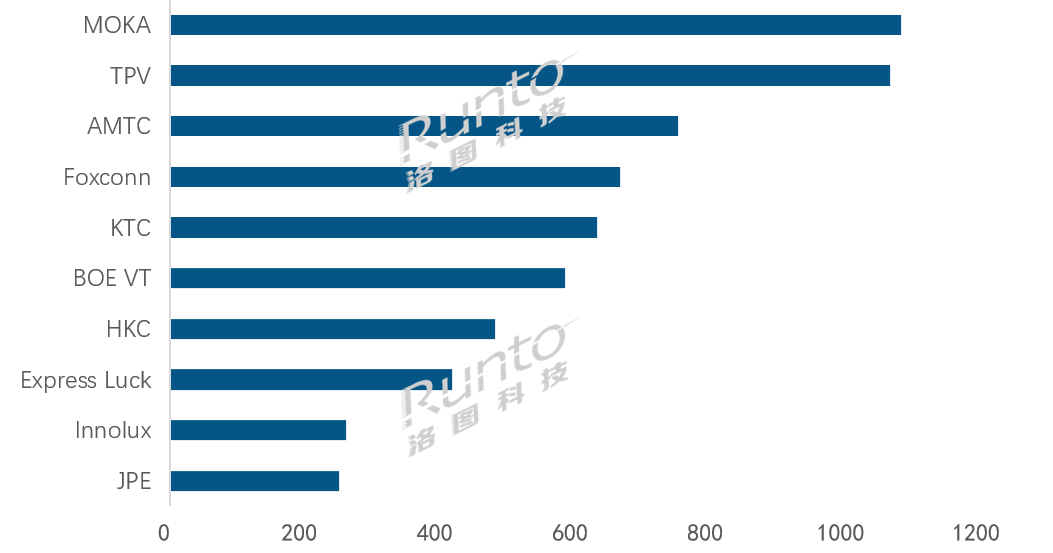

--MOKA(茂佳)當月出貨��108萬臺,環同比均下降,降幅分別��21.7%��11.5%,這也是自2月份以來,其首次出現同比下降。盡管如此,MOKA仍然蟬聯排名第一,且領先優勢不斷擴大。截��11月的年度累計出貨量已接近2022年度冠軍TPV��1357萬臺全年總量,同比大幅增��24.1%。全年來看,已是毫無懸念的全球第一��

--TPV(冠捷)當月出貨��106萬臺,排在專業代工廠第二,同比下降達14.8%,但環比增長9.2%。自有品牌Philips和AOC當月出貨量同比均有兩位數降幅,但環比均實現增長;海外主要客戶Best Buy和Samsung的出貨較去年同期有大幅增長,且Best Buy出貨同比繼續翻倍增長;國內客戶海信、創維和華為的出貨量同比均大幅下��20%以上��

--AMTC(兆馳)當月出貨��75萬臺,外銷出貨占比超過九成,總量排名專業代工廠第三,同比下降8.6%,在連續八個月同比大幅增長之后,這是最近連續第二個月同比下滑。但年度累計出貨量同比仍大幅增長��25.4%��

--Foxconn(富士康)當月出貨約66萬臺,排名專業代工廠第四,同比繼續大幅下降達36.7%,環比亦下降6.3%。其核心的問題還是,高度依賴SONY和Sharp兩大品牌的市場表現��

--KTC(康冠)當月出貨60余萬臺,在專業代工廠中排名第五,上升2個名次,同環比均有小幅增長,��Top10專業代工廠中唯一實現雙漲的企��。至11月的年累計出貨同比增長約7%,已接近去年全年出貨總量700萬臺��

--BOE VT(視訊)當月出貨��58萬臺,在專業代工廠中排名第六,同環比均有較大下降。海外主要客戶中,Vizio當月出貨量環比增��11.5%,同比略有下降;LGE今年以來出貨穩定增長,當月出貨量同比大幅增長51.0%。國內主要客戶中,小米、華為和海信均有較大程度的同比減少��

--HKC(惠科)當月出貨��48萬臺,排名專業代工廠第七,同環比均有不同程度的降幅,已連續四個月同比下降,好在降幅均為個位數��HKC的年累計出貨量同比增��16.9%,全年大概率將超��600萬臺��

--Express Luck(彩迅)當月出貨��42萬臺,排名專業代工廠第八,下��2個名次,環比雖然下降32.7%,但同比保有高達31.9%的漲幅,年累計增幅達16.0%。自中山工廠今年5月投產后��已連續七個月出貨同比增長,全年預計出貨總量將有可能觸��600萬臺��

--Innolux(群創)和JPE(金品)均以25萬臺左右的物量排在末尾,出貨量同比均有不同程度的下降��

2023��11�� 全球專業電視ODM工廠出貨排名

數據來源:洛圖科技(RUNTO),單位:千��

注:電視ODM排名不包含長虹、康佳、創維、海信四家自有工��

--全球代工市場正在回歸常態,年末最后一個月份大概率將延續下降趨勢;但自2月啟動至8月,連續7個月的漲勢仍舊撐起了全年市場。洛圖科技(RUNTO)預測,2023年全年,全球電視代工市場的整體規模(含長虹、創維、康佳、海信四家自有工廠)將為1.05億臺,較2022年增長超��4%��

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]