2 �� 29 日,IDC 咨詢��(bào)告顯示,2023 年,中國(guó) AR / VR 頭顯出貨 72.5 ��(wàn)��(tái)(sales-in 口徑,廠商的出貨量),同�� 2022 年下�� 39.8%。其�� AR 出貨 26.2 ��(wàn)��(tái),同比上�� 154.4%,VR 出貨 46.3 ��(wàn)��(tái),同比下�� 57.9%��2023 全年,AR 出貨占整體中��(guó)市場(chǎng) AR / VR 出貨�� 36.1%,創(chuàng)歷史新高��

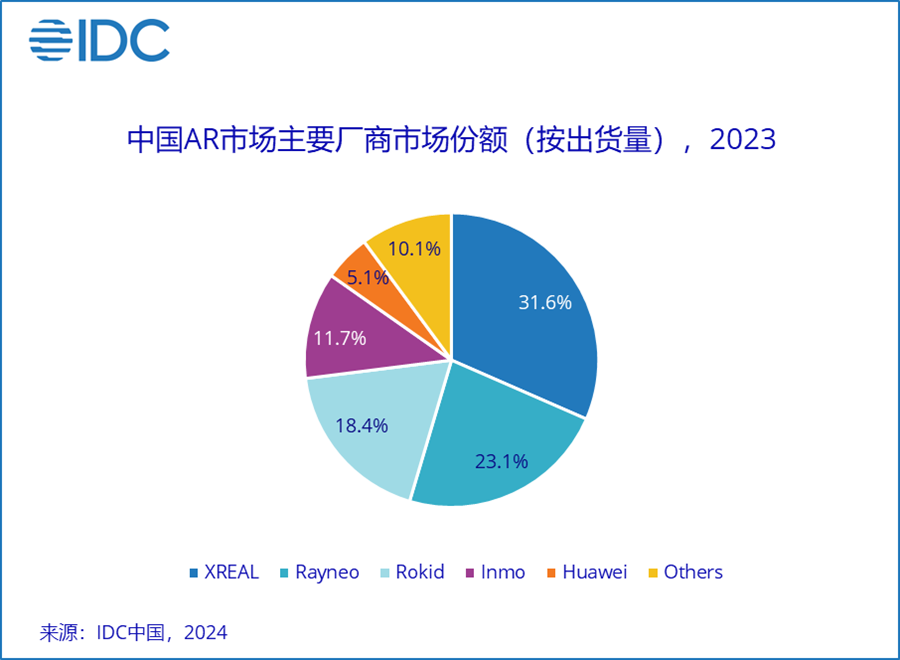

��(bào)告稱��2023 年,中國(guó) AR 市場(chǎng)出貨 26.1 ��(wàn)��(tái),其中分體式 AR 出貨 23 ��(wàn)��(tái),一體式 AR 出貨 3.1 ��(wàn)��(tái)。當(dāng)年國(guó)��(nèi) AR 頭部廠商以創(chuàng)��(yè)公司為主,排名前四的廠商均為成立��(shí)間較短的初創(chuàng)企業(yè),在��(guò)去兩年內(nèi)均完成多輪大金額融資。相較于 2022 年廠商扎堆發(fā)布輕量化分體�� AR 眼鏡的策略不同的是,2023 年國(guó)��(nèi)主流品牌也開(kāi)始推出了搭載高通處理器的一體式 AR 眼鏡��

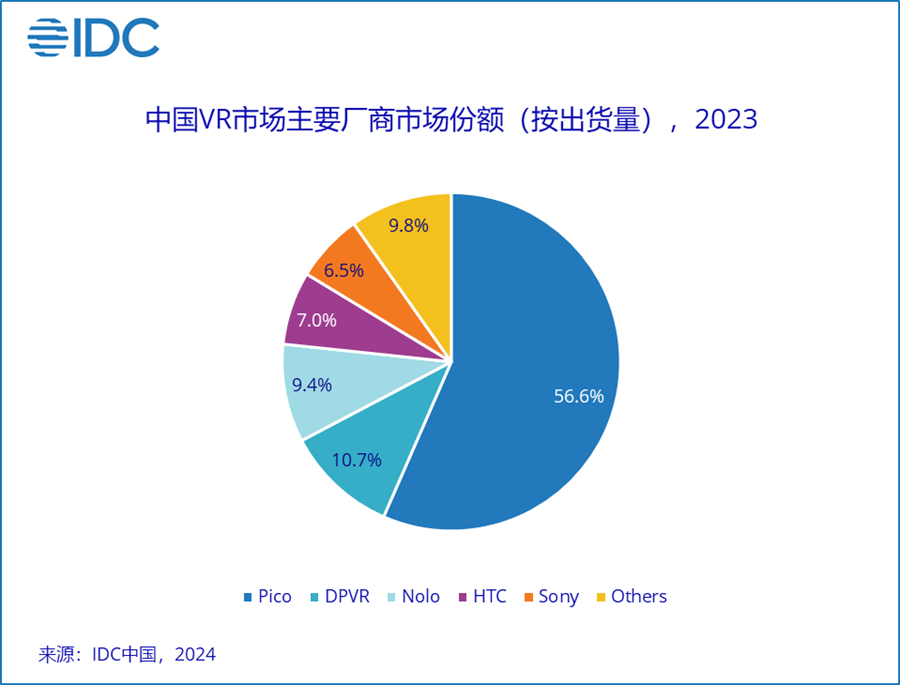

2023 年中��(guó) VR 市場(chǎng)出貨 46.3 ��(wàn)��(tái),其中一體式 VR 出貨 35.7 ��(wàn)��(tái),分體式 VR 出貨 10.6 ��(wàn)��(tái),以 Pico 為首的中��(guó) VR 廠商��(kāi)始大幅降本增效,削減廣告��(yíng)銷投入費(fèi)用、降低平��(tái)��(bǔ)貼力度、打卡返��(xiàn)等促銷活��(dòng)力度減弱、員工規(guī)模削減。愛(ài)奇藝��(mèng)想綻放在 2023 年遭遇資金鏈斷裂情況,也未如期推出其新款 XR 頭顯。Sony Playstation VR2 �� 2023 年強(qiáng)��(shì)回歸但出貨僅在一季度,后期持��(xù)消化一季度��(kù)存。Top 4 廠商�� 2023 年均未推出亮眼新品,主力系列仍為 Pico 4、Nolo CM1、DPVR E4、HTC Vive Cosmos 等舊��(chǎn)品,但由于目前一體機(jī) VR 換機(jī)周期仍相��(duì)較長(zhǎng),各平臺(tái)游戲��(nèi)容一致性較高,消費(fèi)者換��(jī)升級(jí)��(dòng)力不足��

IDC 中國(guó)高級(jí)分析師趙思泉��(rèn)為,2024 年中��(guó) AR / VR 市場(chǎng)仍存在諸多不確定性,廠商的新品發(fā)布節(jié)奏將受到更多��(lái)自供��(yīng)鏈成本、線下渠道體系搭建速度、消��(fèi)市場(chǎng)��(fù)蘇程度、AR / VR ��(nèi)容開(kāi)��(fā)者研��(fā)��(jìn)度等多重因素影響。相較于前兩年大力補(bǔ)貼新品拉��(dòng)出貨的策略,��(dāng)前廠商已將重��(diǎn)��(kāi)始投向一定程度的活躍用戶��(zhuǎn)化、持��(xù)的內(nèi)容應(yīng)用復(fù)��(gòu)、產(chǎn)品創(chuàng)新點(diǎn)等多��(gè)方面。在供應(yīng)鏈成本下探及��(nèi)容豐富的背景下,中國(guó) AR / VR 市場(chǎng)將朝更加健康持續(xù)的大方向��(fā)展��

��(lái)源:IDC

��(guān)注我��

公眾��(hào):china_tp

微信名稱:亞威資��

顯示行業(yè)頂級(jí)新媒��

掃一掃即可關(guān)注我��

��(chǎn)品供��| 雜志期刊| ��(xié)��(huì)服務(wù)| 專題��| ��(guān)于我��|��(wǎng)站地��|版權(quán)聲明| 廣告服務(wù)

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權(quán)所�� 粵ICP��12048185��(hào)-1

中華顯示��(wǎng)所載文章、數(shù)��(jù)僅供參考,使用前務(wù)��(qǐng)仔細(xì)閱讀法律聲明,風(fēng)��(xiǎn)自負(fù)��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]