一季度,新舊交替的節點,看似平穩的全球TV面板市場,也正在迎來諸多新的變化。群智咨詢(Sigmaintell)就2017年一季度全球電視面板市場簡要總結如下��

一、出貨量和出貨面積增長現巨大落差 分別同比下降0.8%和增長11.7��

根據群智咨詢(Sigmaintell)調查數據,2017年一季度全球電視面板出貨量為5960萬片,同比下��0.8%;出貨面積��3180萬平方米,同比增��11.7%。從規模來看,一季度的顯著特征就是出貨量和出貨面積增長的巨大落差。群智咨詢(Sigmaintell)分析這其中的主要原因有三點:

(一)產品結構調整:隨著中小尺寸電視面板價格��2016年經歷大幅上漲,面臨日漸微弱的盈利窘境,整機廠商加速調整步伐,更積極地將產品結構往55英寸以上大尺寸轉移��

(二)突發事件:夏普SDP斷供事件,影響了市場對大尺寸面板的供需風險預期,一些整機廠商提前備貨效應從一季度開始顯現��

(三)庫存因素:經歷2016年底的年末大促銷,國外品牌大尺寸庫存偏低��

二、全球TV面板市場平均尺寸再創新高

據群智咨詢(Sigmaintell)數據顯示,一季度全球TV面板市場平均尺寸達到44.2英寸,環��2016年四季度增長0.8英寸。從尺寸結構來看,全��48英寸以上尺寸段占比為39.3%,環比增長��2.9個百分比。這一數據顯示出在供需雙方的積極推動下,全球大尺寸速度依然很快,而在品牌廠商維持獲利和BP增長的雙重壓力下,預計這一勢頭將持續到二季度��

三、競爭格局回歸“三足鼎立” 韓廠調結�� 中國大陸和鴻海系積極發力

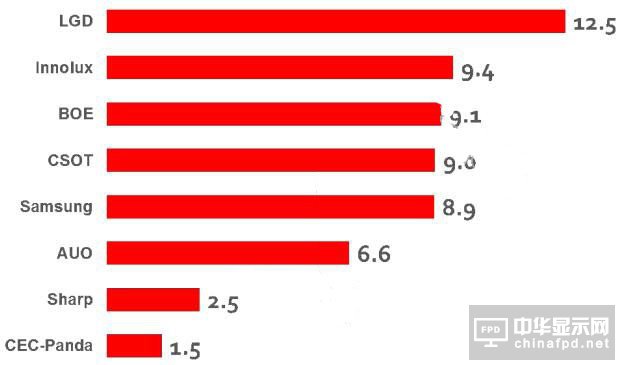

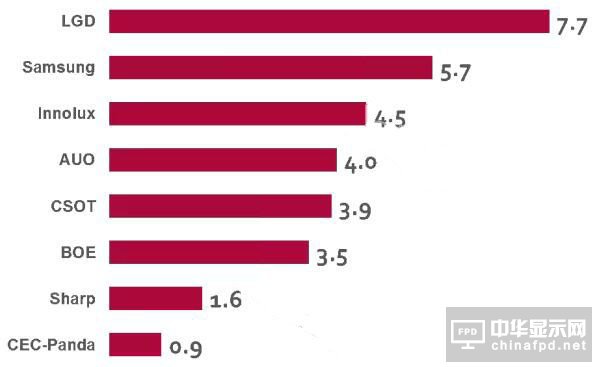

從一季度面板廠商出貨表現來看,LGD穩居全球第一的位置,總出貨量��1251萬片;群創和京東方(BOE)出貨量分別��944萬片��913萬片��

(一)LGD競爭地位穩固

無論是出貨量還是出貨面積來看,LGD在全球電視面板市場競爭力相當穩固,從2016年Q4開始其積極調整產品結構,進一步降��32英寸等小尺寸的產品占比,增加65��75英寸等大尺寸和超大尺寸占比;隨著全球產業格局重構,其客戶群也正在逐漸擴大��2017年除了LGE、創維等戰略客戶以外,LGD對索尼供貨將積極增長,也將開始與三星電子建立供貨關系��

(二)群創積極調整產品結��

群創方面,響應速度非常快,從一季度開始群創也積極調整產品結構,��39��5英寸供貨��3個月內下降了31%,也轉而積極增��65��75英寸。新產能方面,G8.6代一季度還處于緩慢爬坡中,尚未對供貨產生貢獻��

(三)夏普產能嫁動率維持高位 出貨面積同比��57��

一季度夏普雖然斷供外部品牌,但產能嫁動率維持高位。隨著面板斷供,一季度鴻海也全面掌控了夏普品牌代工業務,在中國大陸、歐洲、日本等地區的積極品牌擴張和價格促銷計劃也拉動著備貨需求。除此以外,夏普面板也用于鴻海代工客戶,如Vizio等,但對三星電子及中國大陸品牌客戶仍維持停止供貨關系��

(四)京東方出貨面積下降 側重增加43��55英寸

京東方(BOE)方面,首先,隨著京東方在IT市場特別是Notebook競爭力的增強,G8��5代TV面板產能持續受到擠壓,占比繼續下降。而且,從2016年四季度開始BOE在調結構方面也不遺余力,��32英寸的出貨減少到每月180萬片左右,積極增��43英寸��55英寸。根據群智咨詢(Sigmaintell)統計數據,��55英寸出貨在三個月內也增長��15%;雖然,福州G8.5代尚未量產,��43英寸近期也有積極的增長,預計隨著新產線開出,��43英寸二季度將大幅增加��

(五)華星光電、中電熊貓大尺寸出貨同比倍數增長

隨著產能擴充和對55英寸的產品布局到位,其他中國大陸面板廠也快速增長。一季度華星光電出貨面積達到388萬平方米,超過BOE,并與友達的出貨面積僅有9.5萬平方米的微弱差距��

隨著中電熊貓南京G8.5代達到滿產,��55英寸供貨在一季度超過200K每月,同比數倍增長。但由于產能單薄和產品特性的限制,其客戶群主要集中在中國代工市場,客戶基礎有待突破��

自鴻海收購夏普以后,全球TV面板產業��“三國四地”時代已經畫上句號,以韓國地區、中國大陸地區和臺灣地區為主的新“三足鼎立”格局正在動蕩中形成。過去的,如冬雪漸漸消融,新生的,是否將如春草日漸繁茂?在新的時期,各大面板廠也需要積極且理性的尋找新的發展契機和市場定位��

2017年一季度全球電視面板出貨量排��

(單位:百萬片)

2017年一季度全球電視面板出貨面積排名

(單位:百萬平方米)

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]