2024年,全球車載顯示面板出貨量達(dá)到 2.3億片,同比增長(zhǎng)8.5%。中國大陸地區(qū)面板廠在全球競(jìng)爭(zhēng)中表現(xiàn)亮眼,出貨量占據(jù)半壁江山。車載顯示面板技術(shù)將繼續(xù)呈現(xiàn)多元化,且快速發(fā)展的局面。預(yù)計(jì)2025年全球車載顯示面板出貨數(shù)量將維持5.4%高速增長(zhǎng),達(dá)到2.5億片。

2024年,全球汽車產(chǎn)業(yè)在智能化、電動(dòng)化的浪潮中持續(xù)變革,作為智能座艙關(guān)鍵交互界面的車載顯示面板市場(chǎng)也呈現(xiàn)出諸多新的發(fā)展態(tài)勢(shì)。一方面,新能源汽車市場(chǎng)的迅猛發(fā)展,以及智能座艙功能的持續(xù)升級(jí),為車載顯示面板市場(chǎng)注入強(qiáng)大的增長(zhǎng)動(dòng)力;另一方面,顯示技術(shù)的多元化創(chuàng)新和市場(chǎng)競(jìng)爭(zhēng)的日益激烈,也推動(dòng)著行業(yè)不斷發(fā)展與變革。盡管全球經(jīng)濟(jì)環(huán)境存在一定的不確定性,但汽車智能化趨勢(shì)以及新能源汽車市場(chǎng)的快速增長(zhǎng),有力地拉動(dòng)了車載顯示面板的需求。群智咨詢(Sigmaintell)統(tǒng)計(jì)數(shù)據(jù)顯示,2024年,全球車載顯示面板出貨量達(dá)到 2.3億片,同比增長(zhǎng)8.5%,顯示出車載面板市場(chǎng)較強(qiáng)的韌性和發(fā)展?jié)摿Α?/p>

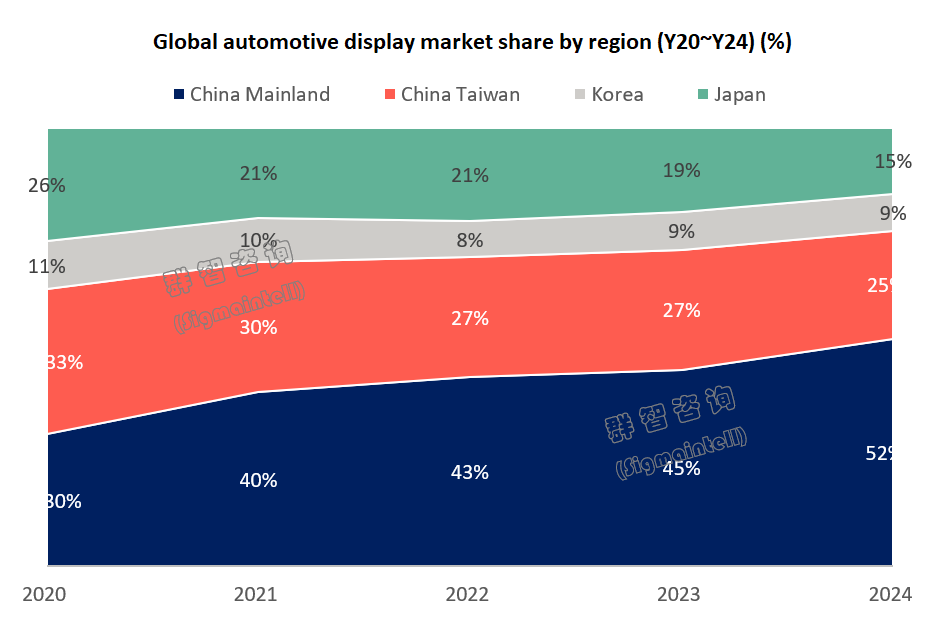

競(jìng)爭(zhēng)篇:中國大陸地區(qū)面板廠在全球競(jìng)爭(zhēng)中表現(xiàn)亮眼,出貨量占據(jù)半壁江山

2024 年,全球車載顯示面板市場(chǎng)競(jìng)爭(zhēng)格局持續(xù)演變,中國面板廠商依托其在全球顯示產(chǎn)業(yè)中的領(lǐng)軍位置,疊加中國汽車行業(yè),特別是新能源產(chǎn)業(yè)蓬勃發(fā)展的加持帶動(dòng)下,中國大陸地區(qū)面板廠在全球競(jìng)爭(zhēng)中表現(xiàn)十分亮眼。群智咨詢(Sigmaintell)發(fā)布的最新統(tǒng)計(jì)數(shù)據(jù)顯示,中國大陸面板廠商車載顯示面板出貨占全球市場(chǎng)份額的 51.7%,首超半數(shù),不斷打破原有市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì),成為推動(dòng)行業(yè)發(fā)展的重要力量。同時(shí),國際老牌廠商也憑借技術(shù)和品牌優(yōu)勢(shì),在市場(chǎng)中堅(jiān)守陣地,與中國大陸廠商展開激烈角逐。

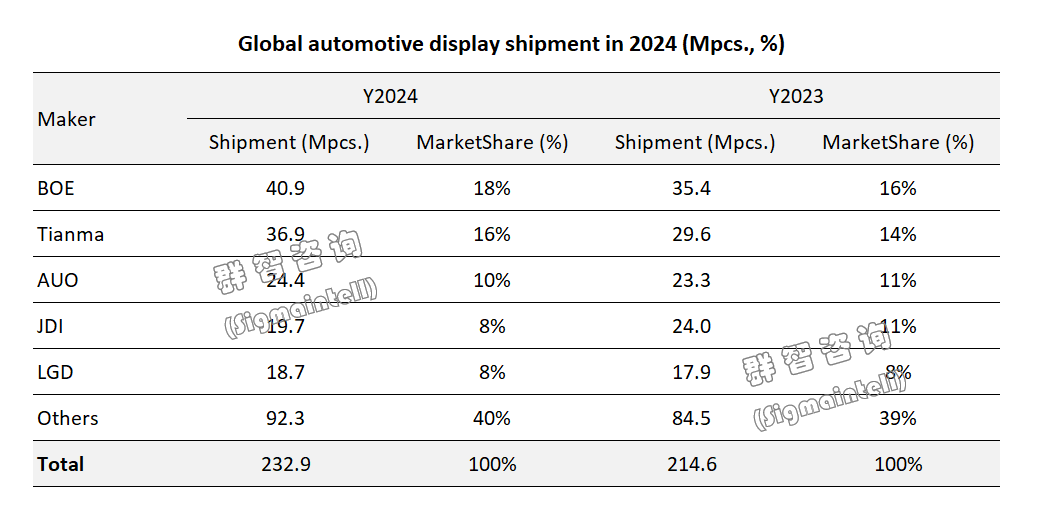

從面板廠競(jìng)爭(zhēng)格局來看,2024年的車載顯示面板市場(chǎng)競(jìng)爭(zhēng)仍然激烈,前五大廠仍占全球市場(chǎng)約的60%份額,各廠商通過技術(shù)創(chuàng)新和優(yōu)化市場(chǎng)策略來提升自己的市場(chǎng)地位,并且更加注重從單純規(guī)模擴(kuò)張轉(zhuǎn)向價(jià)值創(chuàng)造,以增強(qiáng)競(jìng)爭(zhēng)力。具體表現(xiàn)如下:

京東方(BOE)

京東方在2024 年繼續(xù)保持車載顯示面板市場(chǎng)領(lǐng)先地位,出貨量達(dá)到 4090 萬片,市場(chǎng)份額為 17.6%。京東方憑借其在顯示技術(shù)領(lǐng)域多年的研發(fā)投入和豐富的產(chǎn)能布局,不僅能夠滿足不同客戶的多樣化需求,還在技術(shù)創(chuàng)新方面走在前列,持續(xù)推出的高分辨率、大尺寸以及OLED新技術(shù)車載顯示屏,在眾多品牌車型上得到了廣泛應(yīng)用。

天馬(Tianma)

天馬以 3690 萬片的出貨量、15.9% 的市場(chǎng)份額緊隨其后。天馬在中小尺寸車載面板市場(chǎng)具有深厚的技術(shù)積累,豐富的產(chǎn)品線以及長(zhǎng)期穩(wěn)定的客戶合作關(guān)系。2024年更是加大高附加值產(chǎn)品的占比,其LTPS LCD技術(shù)產(chǎn)品市場(chǎng)份額快速增長(zhǎng),同時(shí)垂直擴(kuò)展車載產(chǎn)品集成度,助其車載業(yè)務(wù)營(yíng)收占比大幅度增長(zhǎng)。

友達(dá)(AUO)

2024年友達(dá)車載業(yè)務(wù)穩(wěn)健增長(zhǎng),出貨約為 2440 萬片,占 10.0% 的市場(chǎng)份額位居全球第三。AUO在車載顯示技術(shù)方面一直保持著較高的研發(fā)水平,不斷推出具有創(chuàng)新性的產(chǎn)品,如曲面設(shè)計(jì)、大尺寸貼合以及AmLED等尖端顯示技術(shù)方面等,在高端車載面板市場(chǎng)占據(jù)一席之地。2024年更是確定了融合BHTC(Behr-HellaThermocontrol)子公司資源的戰(zhàn)略,整合了車用顯示器與人機(jī)交互界面的研發(fā),致力于構(gòu)建先進(jìn)的智慧車艙系統(tǒng)解決方案,深化布局車載顯示產(chǎn)業(yè)和拓展國際市場(chǎng),為公司的長(zhǎng)遠(yuǎn)發(fā)展注入了新的活力和競(jìng)爭(zhēng)優(yōu)勢(shì)。

日本顯示(JDI)

2024年日本顯示在車載面板市場(chǎng)仍舉步維艱,車載顯示面板出貨約 1970 萬片,但同比大幅度下滑17.9%。雖以8.5%的市場(chǎng)份額仍居全球第四,但由于長(zhǎng)期財(cái)務(wù)虧損,市場(chǎng)需求轉(zhuǎn)變及競(jìng)爭(zhēng)加劇使其處境艱難。為此,日本顯示變賣資產(chǎn),計(jì)劃關(guān)閉茂原和鳥取工廠,同時(shí)推進(jìn) “beyonddisplay” 計(jì)劃轉(zhuǎn)型,其未來車載顯示面板市場(chǎng)發(fā)展恐將頹勢(shì)難止。

LG顯示(LGD)

2024年LG顯示車載顯示面板出貨 1870 萬片,以8.0%的份額位居全球第五。LG顯示依托在LTPS LCD市場(chǎng)以及OLED車載面板領(lǐng)域仍的領(lǐng)先優(yōu)勢(shì),在大尺寸、高清化、異形化和觸控化等方向上持續(xù)創(chuàng)新,其產(chǎn)品一直以來都得到整車廠品牌的普遍認(rèn)可,特別是在一些豪華品牌市場(chǎng)仍保持較高的份額。

展望篇:車載顯示面板技術(shù)將繼續(xù)呈現(xiàn)多元化,且快速發(fā)展的局面,預(yù)計(jì)2025年全球車載顯示面板出貨數(shù)量將維持5.4%高速增長(zhǎng),達(dá)到2.5億片

2024年車載顯示面板技術(shù)呈現(xiàn)多元化且快速發(fā)展的局面。2024年,傳統(tǒng)LCD技術(shù)通過大尺寸、高分辨率的應(yīng)用提升了顯示品質(zhì);OLED技術(shù)憑借其優(yōu)勢(shì)獲得了更多汽車品牌的青睞,群智咨詢(Sigmaintell)的最新統(tǒng)計(jì)數(shù)據(jù)顯示,全球出貨量達(dá)約260萬片,同比增長(zhǎng)超過一倍;Mini LED作為新興技術(shù)在中高端車型中嶄露頭角,出貨量約為120萬片,同比增長(zhǎng)41.2%。產(chǎn)品形態(tài)上,大尺寸化、曲面異形設(shè)計(jì)及一體化顯示方案成為趨勢(shì),滿足智能化和個(gè)性化需求。未來,隨著LCD、OLED、Mini LED等技術(shù)不斷創(chuàng)新完善,同時(shí)AI技術(shù)和汽車網(wǎng)聯(lián)化的推進(jìn)使得車載面板與其他智能設(shè)備的連接更加緊密,帶來更智能個(gè)性化的用戶體驗(yàn)。

隨著汽車智能化、電動(dòng)化的深入以及消費(fèi)者對(duì)智能座艙體驗(yàn)要求的提高,特別是新能源汽車市場(chǎng)的擴(kuò)張,車載顯示面板市場(chǎng)仍將繼續(xù)增長(zhǎng)。根據(jù)群智咨詢(Sigmaintell)的最新預(yù)測(cè)數(shù)據(jù),2025年全球車載顯示面板出貨數(shù)量將維持5.4%高速增長(zhǎng),達(dá)到2.5億片。然而,市場(chǎng)競(jìng)爭(zhēng)也將加劇,國內(nèi)廠商實(shí)力提升帶來的競(jìng)爭(zhēng)壓力及科技巨頭、汽車廠商涉足此領(lǐng)域的行為將進(jìn)一步激化競(jìng)爭(zhēng)。行業(yè)參與者需持續(xù)創(chuàng)新,增強(qiáng)自身競(jìng)爭(zhēng)力以適應(yīng)市場(chǎng)變化。

關(guān)注我們

公眾號(hào):china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級(jí)新媒體

掃一掃即可關(guān)注我們

產(chǎn)品供求| 雜志期刊| 協(xié)會(huì)服務(wù)| 專題集| 關(guān)于我們|網(wǎng)站地圖|版權(quán)聲明| 廣告服務(wù)

Copyright © 2018 深圳市美嘉投資有限公司. All Rights Reserved 版權(quán)所有 粵ICP備12048185號(hào)-1

中華顯示網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請(qǐng)仔細(xì)閱讀法律聲明,風(fēng)險(xiǎn)自負(fù)。

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:314106127@qq.com