��(jù)群智咨詢(Sigmaintell)統(tǒng)計,2017年一季度全球LCD TV出貨量為4930萬臺�� 同比下降3.0%。開年第一個季度的下降,向我們警示著2017年全年的��(fā)展狀況以及品牌競爭格局。由于全球經(jīng)濟形勢不��(wěn)定及無體育賽事拉動,我們預��2017年全球LCD TV出貨量為2��3350萬臺,同比下��2.0%��

全球各區(qū)域需求狀��

從各大區(qū)域是銷售情況來看��

1��北美市場��北美地區(qū)渠道商在2016年年底啟動了購買TV消費稅退稅措施,刺激需求爆��(fā)��2017年年初歐美地區(qū)渠道庫存偏低,有比較強的補貨需求,2017年一季度出貨量與2016年持平,而且新品集中備貨大尺寸��

2��中國市場正在��(jīng)歷經(jīng)濟增長放緩, 房地��(chǎn)市場萎靡��“元春”過后渠道庫存過高等不利形勢,出貨力道明顯減弱。群智咨詢(Sigmaintell)數(shù)��(jù)顯示��2017年一季度中國TV市場出貨量同比下��14%。另外,由于面板價格快速上升,TV品牌廠商考慮收益性,重點推進高端大尺寸��(chǎn)品��

3��新興國家一季度長期的需求乏力隨著能源價格回暖而有所恢復。但中尺寸段��40-50英寸)面板價格高漲也抑制了新興市場,一季度該區(qū)域的需求轉��32英寸及以下中小尺寸��

品牌競爭格局狀��

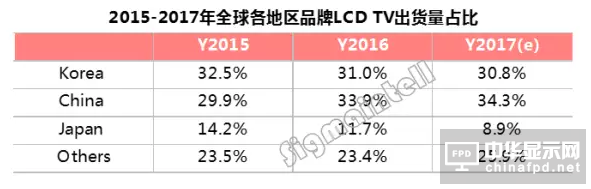

1、韓國品牌同比下��2.0% 側重大尺寸發(fā)��

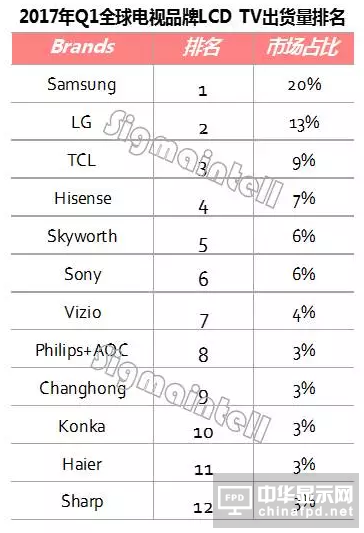

韓國品牌一季度出貨量同比下降了2.0%,但由于歐美地區(qū)大尺寸備貨需求強,其55英寸��65英寸出貨量同比大幅增長。群智咨詢(Sigmaintell)數(shù)��(jù)顯示,一季度韓國品牌55英寸出貨量同比增長了60%�� 65英寸基本翻倍增長。韓國品牌經(jīng)歷了2010年至2014年的快速擴張,在全球各個地區(qū)銷售��(wǎng)絡完善。銷售增長至一定規(guī)模的韓國品牌��2015年開始銷售量逐年下降��2017年也將面臨比較艱難的競爭格局。成本和價格上漲,沒有賽事需求拉動,中國品牌強勢進攻新興市場等因素,將會導致韓國品牌2017年經(jīng)歷艱難的競爭局面,預計2017年銷售量將有所下降��

2、中國品牌同比下��6.8% 積極擴張海外

中國品牌一季度出貨量同比下降了6.8%,其中內銷出貨量同比下降��18%,出口量同比增長��13%��2017年的難點主要在于中國市場,一季度出貨��(shù)��(jù)顯示中國品牌內銷市場占比達到58%,對于中國市場而言��2016年年底的房地��(chǎn)市場調控政策,對消費者的消費信心起到了很強的抑制作用,預��2017年中國市場LCD TV出貨量將同比下降4%左右,中國品牌內銷市場銷售壓力較大。在海外市場,中國品牌將��(wěn)健的進行海外市場擴張,除了新興國家之外,如TCL、海信、創(chuàng)維等品牌,在歐美市場的擴張也將非常激進��

3、日本品牌同比下��12.6% 索尼逆增

除索尼以外,大部分日本品牌基本回歸本土運營,在海外市場更多的進行品牌授權��2017年一季度銷售量同比下降了12.6%��2017年一季度開始夏普品牌歸類到臺灣),日本品牌的保守運營策略注定其銷售量繼續(xù)下降。索尼一季度出貨表現(xiàn)��(wěn)定,同比呈現(xiàn)8%的增長��

4、其他地區(qū)品牌同比增長6.3% 夏普為主

其他地區(qū)品牌銷售量一季度增長��6.3%,其他地區(qū)品牌包括飛利��+AOC, Vizio及夏普,增長主要是歸功于夏普的增長。富士康收購夏普之后,目前在中國、東南亞、歐洲、以及北美積極促銷,一季度出貨量同比增長了30%,預��2017年銷售量��650萬臺左右,同比增��30%左右��

飛利��+AOC更多的集中在中國線上市場增長,不過中國線上市場快速增長的時期已經(jīng)過去, 加上成本高漲無力低價促銷,飛利浦2017年銷售增長壓力較大��

Vizio��2016年依托北美市場需求紅利同比增長了20%,但是由于樂視收購受阻的影響,其整體��(jīng)營呈��(xiàn)下滑,一季度開始便被迫下調了2017年銷售計劃��

總結以上觀點,群智咨詢(Sigmaintell)認為,2017年對于LCD TV市場而言,全球范圍內的高成本和終端漲價將對總需求造成很大影響,總體偏弱, 銷售量下降將在所難免;品牌競爭格局正在重塑,韓國品牌大尺寸主導權正在強化,中國品牌和臺灣地區(qū)品牌的總體話語權增加��

備注��2017年開始,夏普計入臺灣地區(qū)品牌��

不再計入日系品牌

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業(yè)頂級新媒��

掃一掃即可關注我��

��(chǎn)品供��| 雜志期刊| ��(xié)會服��| 專題��| 關于我��|��(wǎng)站地��|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示��(wǎng)所載文章、數(shù)��(jù)僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]