根據群智咨詢數據顯示��2017年Q1中國TV市場出貨量為1169萬臺,同比下��14%。受到去年四季度的高增長和高庫存、整機成本高企、市場需求低迷��“三高一��”的影響,導致品牌廠出��“有心無力”的現象��

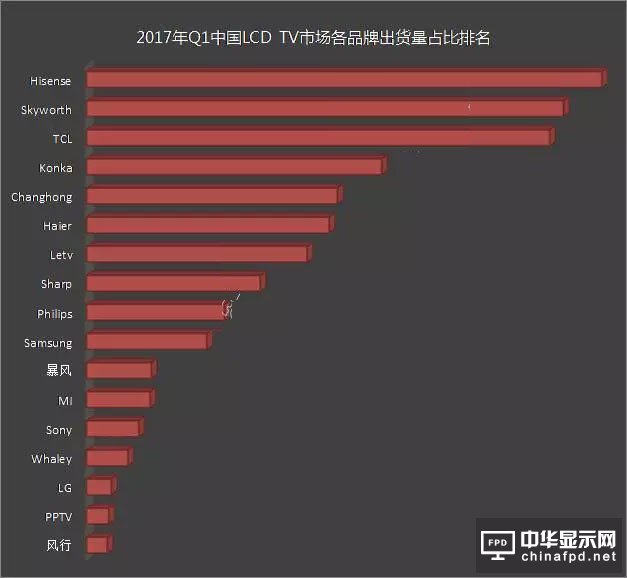

從品牌表現來看,中國六大品牌Q1出貨816萬臺,占市場��70%,在中國市場較其他品牌仍占據絕對優勢, 但是同比下降��25%�� 總量上,海信、創維、TCL名列前三,出現了勢均力敵的狀態。但三家品牌出貨都不如預期,分別出現��19%��29%��20%的巨大跌幅,需求的減弱和面板價格的高企讓品牌對出貨增長望而卻步��

互聯網品牌Q1表現平平,Q1出貨量環比下降了25%,但是由于去年基數過低,同比仍然增長了36%。從樂視的情況來看,雖然Q1出貨同比增長��15%,但是��2016年Q4開始出貨量降幅顯著,2016年Q2和Q3出貨量一度上升到150萬臺��160萬臺��2016年Q4��2017年Q1出貨量下降至70��80萬臺。由于資金方面的問題以及運營虧損��2017年互聯網品牌將不��“殺價”,穩健的運營策略將使互聯網品牌增長有限��

外資品牌因夏普和飛利浦的增長,同比增長了30%。值得注意的是夏普品牌,從群智咨詢(Sigmaintell)數據來看,夏普 Q1同比出現��200%的增長,但相對于鴻海集團提出的2017��400萬臺的銷售計劃來看,Q1的表現難以讓市場出現更多的想象��

飛利浦在線上市場采取低價策略,在線下市場與蘇寧緊密合作,生產方面的布局也較完善,首先其母公司TPV在資源和生產方面擁有足夠的優勢,低端產品則由康冠和高創代工,通過渠道和生產方面的布局,迅速打開中國市場,一季度出貨量同比增長了25%。其他外資品牌在整體市場需求萎靡以及激烈市場競爭環境下,規模繼續下降��

2017年開年Q1中國TV市場的表現,讓絕大多數品牌廠感受到了寒意,如何更快地調整去迎接更大的挑戰,成為品牌廠眼下思考的首要問題。從3��4月各品牌廠的新品發布會能感受到,品牌廠商在做兩手準備,首先布局超大尺寸、超薄、量子點、四面無邊框產品等來提高品牌形象,另外布局低端產品來穩住市場地位。如何布局更有競爭力的中高端產品,以及如何通過降成本的方法布局低端產品來穩住市場,成為2017年品牌制勝的關鍵��

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]