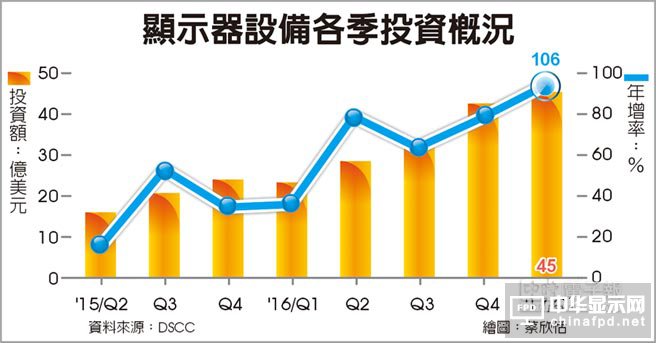

根據顯示器研究機構DSCC調查��2017年第1季顯示器市場資本支出��45億美元,季增8%、年成長更高��106%。整體設備市場產值季��6%,年增93%。DSCC執行長Ross Young表示,顯示器產業投資增長,來自OLED面板以及10.5代廠兩大投資��

顯示器設備各季投資概��

OLED面板在智慧型手機應用大幅成長,需求增長也刺激投資增加,DSCC預期OLED面板投資熱潮會延��5年。除了剛性OLED面板之外,未來主要投資會集中在可撓式OLED面板,實現可彎曲可折迭產品的形態,這些產品能夠給OLED面板廠商以及手機品牌廠商帶來較高的利潤和營收,也是較難替代的市場。此外,60吋以上的大尺寸面板和4K超高解析度面板供給吃緊,面板廠砸錢投��10��5代廠��10��5代廠投資金額較高,也推動了顯示器投資創高��

設備大廠Canon��2017年第1季度��16%的市占成為領先設備廠商,年度增長幅度超��500%,在黃光與蒸鍍設備類別中取得超��50%的市占。Canon��2014年第3季起曝光機銷售首度超過Nikon,其子公司Tokki在OLED蒸鍍設備市場占據主導地位。美商應材(AMAT)由于在CVD和可撓式OLED機臺PECVD封裝領域具有優勢,排名在第二位。SFA自動化設備出給三星,因此位居第三。值得注意的是,韓國與大陸設備廠也積極搶市,自動化設備成長快速,愈來愈多的韓國與大陸廠商競逐自動化設備。Ross Young認為,設備投資強勢增長將��2017年延續到2018年,2018年也將維持強勁的成長��

DSCC預估,OLED面板產能年復合成長率高達40%,2017年產能約1��200萬平方米��2021年將達到4��100萬平方米。可撓式OLED面板產能年復合成長率更達82%,2021年將��2��300萬平方米,占整體OLED��56%的比重。柔性顯示OLED投入產能預計將在2019年趕超LTPS LCD的投入產能��

根據估計,如果沒有任何工廠關閉,LCD面板產能成長率約6��6%,大陸2017年產能居冠,到了2021年產能市占甚至高��50%��8��5代線長期主導市場,然��10��5代線將從2018年起開始投產,預計在2021年超��6代線,市占率超過15%,6代線市占維持��15%,5代線以下的舊世代生產線市占將掉至2%以下��

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]