產能是增加的,出貨是減少的,4K是翻倍的,供需是反轉的,TV面板價格高位徘徊,但已顯疲態,整機廠經歷寒冬,但春天近在眼前��2017年上半年,全球TV面板市場發生了那些變��?下面將為您一一剖析��

低位持平的出��

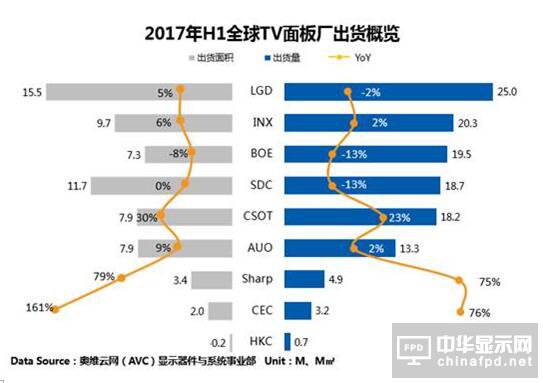

2017年H1,全球TV面板共計出貨122.8M,同比下��0.5%,出貨面積共��64.8M㎡,同比增長8.4%��2016年H1,受地震,工藝等影響,全球TV面板出貨量大幅下滑��2016年H2,隨著CEC、CSOT、BOE等面板廠新增產能爬坡逐步結束,產能有所增加,雖然受到年底工廠關閉,松下產能轉移等影響,但從2017年H1出貨面積同比增長8.4%可以看出,產能仍是正增長的。之所以出貨量仍微幅降低,主要因素在于全球TV面板大尺寸化消耗產能所致,奧維云網(AVC)顯示器件與系統事業部數據顯示��2017年H1全球TV面板出貨平均尺寸��42.3寸,同比增長1.7寸,增長部分消耗的產能大于增長產能,導致了出貨量與去年同期低位持平��

分面板廠出貨情況來看��

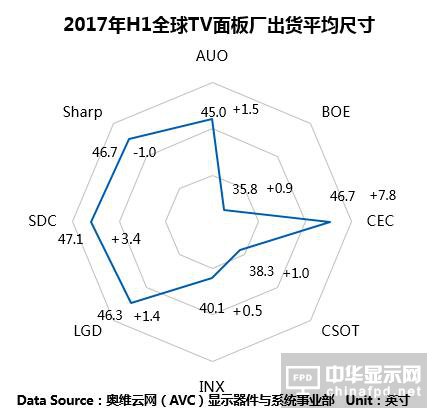

LGD依靠龐大的產能支撐,出貨量總體保持穩定,無論在出貨量,還是在出貨面積來看,均穩占第一;

INX出貨量名列第二,但從其生產尺寸來看,上半年出貨平均尺寸為40.1寸,偏向于中小尺��;

BOE出貨量排名第三,同比下降13%,主要原因在于B8產線部分產能轉移至NB,使其TV面板產能有所降低,上半年出貨面積位列第六��

SDC由于關閉L7-1產線,TV面板出貨量同比下��13%,但由于其主要生��40寸等中小尺寸為主,這讓SDC在L7-1工廠關閉后TV面板出貨平均尺寸增加3.4寸之多,上半年出貨平均尺寸來��47.1寸,為各家面板廠之最,出貨面積位列第��;

CSOT在去年T2工廠產能逐步爬滿��17H1TV面板出貨量同比增��23%,是出貨數量增長最大的面板廠,但同樣因32寸占比較高,出貨平均尺寸��38.3��;

Sharp提升10代線稼動率后,出貨量大增,同比增��75%,擁有大��60寸��70寸等大尺寸面板出貨的Sharp,平均尺寸也達到46.7��;

CEC由于8.5代線產能爬坡完畢,出貨量同比增長76%,且生產尺寸與去��32寸��39寸為主變為主要以39寸��55寸��65寸為主,這使其出貨面積同比增��161%,漲幅巨大��

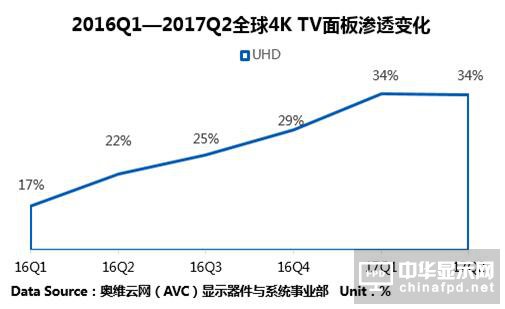

4K滲透率一年內翻��

2016年一季度,全��4KTV面板滲透率僅為17%,經過一年的時間,滲透率已達��34%,增��17個百分點,漲幅驚人��

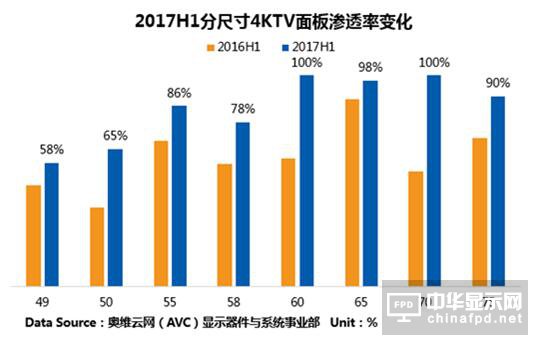

分尺寸滲透情況來看,60寸��70��4K滲透率��16年H1��61%��54%,到今年已達��100%��65��4K滲透率也已��98%,總體來看,各尺��4K滲透率均有不同幅度的上漲��

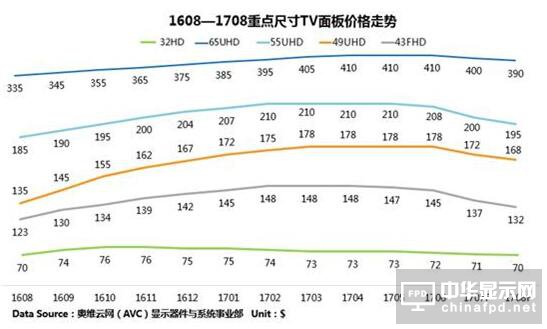

價格拐點已經來臨

2016年H1,板價格已降至冰點,隨之而來的臺灣地震,三星工藝等問題,2016年H1全球TV面板出貨量同比驟��8.2%,供需出現反轉,面板價格開啟長達一年的上漲,到2017年H1��32HD��43FHD��49UHD��55UHD分別上漲43%��51%��44%��22%,如此巨大的漲幅讓各家面板廠紛紛盈利,而整機廠則面臨龐大的成本壓力,不得不采取漲價方式保證利潤,而TV整機的整體漲價也嚴重影響了終端市場銷量,銷量下滑的背景下使得渠道庫存逐步攀升,從而對整機廠出貨構成影響,奧維云網(AVC)顯示器件與系統事業部數據顯示2017年H1全球整機出貨同比下滑3.5%,而整機廠出貨不順亦使工廠庫存水漲船高,各家不得不調整面板采購量,導致全球TV面板供需比再次出現反轉��

而供需比的反轉也使處于高位的TV面板價格出現松動,尤其在7月整機廠采購量集中減少,以此和面板廠協商價格,使價格在采購旺季來臨之前有一個較大幅度的下降。這樣即使8/9月份面板采購有所回升,但終端市場有明顯改善之前面板價格很難改變下降趨勢,但是跌幅會有所放緩,整機廠可以用較低成本采購面板��

受制于全球TV面板出貨不佳的市場背景下,預��2017年H2,TV面板價格整體將采取緩降態勢,在一定程度上降低整機成本,間接激活市場,面板采購量也將隨之回暖,預計下半年全球TV面板供需整體趨于平穩��

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]