根據9月初以來旭日大數據對市場的走訪調研,經過精心的統計分析發現,8月份液晶板塊數據排行榜發生一些比較微妙的變化��8月液晶排行榜數據繼續延續上期增長行情,但整體上增長幅度明顯縮小,顯示液晶行業旺季逐步步入晚期;價格方面更是驚奇的迎來今年以來的首度降價,傳導性的不對稱回調也顯示終端需求不旺,這也預示著液晶模組廠壓力將愈發增大!

排行榜數據基本面概述

根據旭日大數據調研數據顯示,��7月份液晶排行榜數據解讀系列報告��7月數據排行榜解讀系列之液晶行業市場壓力逐步凸顯》中,我們曾指出液晶行業出貨增長放緩嚴重、疲態漸露��8月份這種情況有延續放大的趨勢,并且已經逐步傳導至價格。在統計的出貨量排名前十的企業中,排在第一第二的仍然是龍頭京東方跟天馬,其次是合力泰、中光電兩大企業。出貨量的增長上,基本與上月持平;整個排行榜中,增長最快的是主做功能客戶的重慶美景��

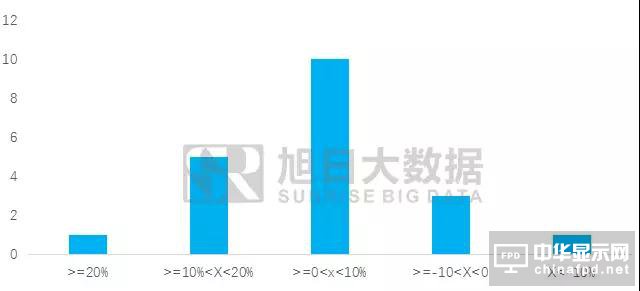

從增長幅度來看,8月份液晶模組出貨量延��7月小幅增長行情。數據結構上從兩級分化,走向中間集中。增長幅度在0��10%左右的企業數量��50%,比上一��7��2家多��8家企業。漲幅超��20%的��7月份��3家下降到1家;漲幅��10%-20%之間的5家,��7月數據持平。增長幅度為負的4家,縮量超過10%的��1家,上一��7月是4家。相對于上月液晶模組增長緩慢的局面,8月無疑是高幅增長全面退潮��

圖表2��8月液晶模組排行榜數企業出貨增長統計圖(單位:家)

數據來源:旭日大數據

傳導性非對稱降價,上升行情迎來轉折點

根據產業價格傳導的原理,上游價格的上漲往往導致中游價格上漲進而驅動終端產品價格上漲。但是在手機行業終端品牌屬于寡頭壟斷市場,中游相對上下游屬于勞動密集且競爭充分的行業,因此中游的模組對上下游的議價能力相對較弱,也就是上游面板價格的漲價后,中游的模組廠很難將價格上漲的成本轉嫁給下游的終端,從而加大中游模組的生存壓力��

據調研情況了解到��8月液晶的降價呈現的是非對稱性降價,也就是面板平均降價了5%左右,而模組平均降價在7%左右。也就是模組廠不能通過面板的降價抵��5%的成本,自己要承擔降價2%的成本,這無疑加收窄了模組企業的利潤空間,讓本就薄利的模組廠更加的困難。目前來看面板是不是轉折性的降價,還是暫時性的回調趨勢還不明朗,若是暫時性的回調模組廠商將面臨更大的壓力。但考慮到自今年年初以來,面板價格漲幅達��30%,隨著國內產能的釋放補充,相信長期來看應屬于轉折性降價��

從兩極分化到降價,液晶旺季正步入晚期

從數據來看,��7月開始液晶行業出貨量增長就開始趨緩,從兩級分化嚴重的形態逐漸走向8月中間集中的情形。在一定意義上來說,這是數據進一步走向糟糕一面的體現,背后所隱藏的是產業景氣度惡化的跡象。同時,液晶價格結束了自年初以來持續的上行趨勢,首度出現價格的回調;無論其是暫時性的反彈回調,還是轉折性的回調。其實種種跡象表明液晶行業已經逐步進入一年中旺季的晚期��

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]