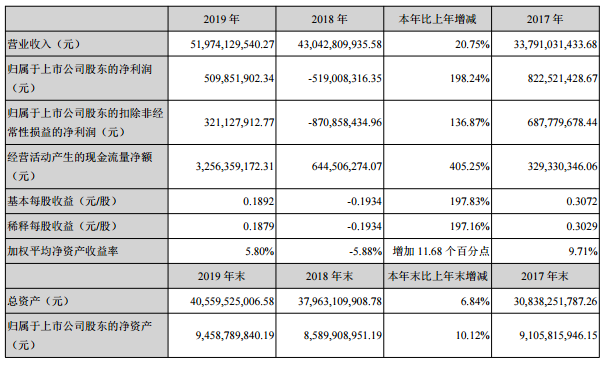

歐菲��

公告中表��2019公司緊抓創新升級帶來的增量市場,通過加大研發投入和新品開發力度,不斷�� 升高端產品市場競爭力,提升公司盈利水平。報告期內,公司實現營業收入519.74億元,同 比增��20.75%;其中光學光電產品營業收��402.49億元,微電子產品營業收入110.19億元,智 能汽車產品營業收��4.62億元��2019年度,公司歸屬于上市公司股東的凈利潤��5.10億元,實 現扭虧為盈��

三利��

公告顯示三利��2019年度實現收入14.5億元,同比增��64.3%,歸母凈利潤5125萬元,同比增��85%,其中四季度收入4.09億元,同比增��72.34%,歸母凈利潤2763萬元,同比增��454%��

2019年公司產品銷售實現量價齊升��2019年公司偏光片銷售1159萬平米,測算所有尺寸產品的平均價格��114元,��18年增��4.9%。受益于合肥工廠量產��2019年公司偏光片銷量增長71.2%。合肥子公司實現收入6.22億元,主要包括兩條偏光片產線��1)寬幅(1490mm)TFT偏光片生產線產能1000萬平米,以及2)寬幅(1330mm)TFT偏光片生產線產能600萬平米��

2019年公司研發費用支��5416萬元,占收入比重��3.73%。公司重點發展的項目主要包括��1)中大尺寸高透偏光片產品,目前已送樣通過��2)車載顯示屏用偏光片,其中95°C高溫高耐久碘系車載偏光片產品已在客戶端進行測試認證��3)持續開發筆記本偏光片產品,適應超薄化趨勢��4)中小尺寸產品主要研發異型薄型化趨勢下偏光片產品,目前已有不同產品進入大批量量產及客戶驗證階段,不斷適應手機發展變化;5)柔性AMOLED用偏光片產品已進入客戶驗證階段��

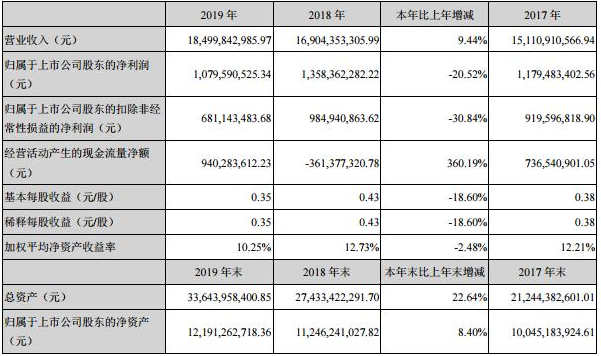

合力��

合力泰表示在報告期內公司受國際經濟形勢和中美貿易戰的影響,業績受到一定沖擊,公司及時調整客戶結構及產品結構,持續推進公 ��1+N的銷售策略,最大限度降低了對公司業績的負面影響。隨著下半年新老客戶新機陸續上市后,公司業績開始明顯好轉, 第四季度公司業績恢復正常增長��

報告期內,公司實現營業收��1,849,984.30萬元,較上年同期增長9.44%;利潤總額為117,085.46萬元,較上年同期下降20.87%;歸屬于上市公司股東的凈利潤��107,959.05萬元,比上年同期下降20.52%��

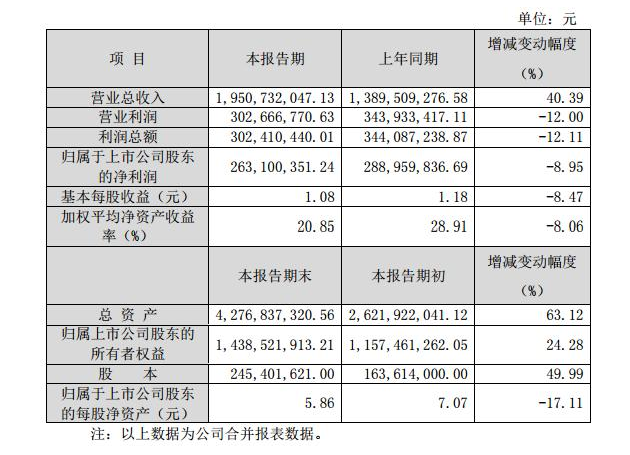

精測電子

精測電子 2019 年度實現的營業收入為 195,073.20 萬元,較 2018 年度上升 40.39%;營業利潤為 30,266.68 萬元,較 2018 年度下降 12.00%;利潤總額為 30,241.04 萬元,較 2018 年度下降 12.11%;歸屬于上市公司股東的凈利潤�� 26,310.04 萬元,較 2018 年度下降 8.95%��

報告期內經營業績變動的主要原因:

2019 年,公司依照年度經營計劃及目標,有序開展各項工作,在鞏固顯示 測試領域業務優勢同時,繼續深抓半導體、新能源測試技術及產品的進一步突破。報告期內,公司業務規模不斷擴大,銷售收入穩定增長,公司 OLED 光學調測�� 統、AOI 光學檢測系統銷售收入較上年同期均取得了較大幅度的增長。公司半�� 體測試及新能源測試業務前期投入形成的虧損對凈利潤影響較大,致歸屬于上�� 公司股東的凈利潤較上年同期有一定幅度的下降��

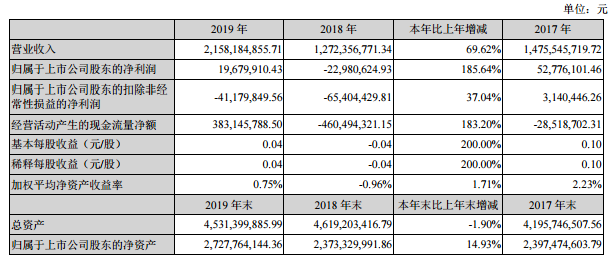

深紡��

2019年,深紡織實現營業收��21.58億元,比上年同期上升69.62%;利潤總��953.24萬元,比上年同期上升117.84%;歸 屬于母公司所有者的凈利��1,967.99萬元,比上年同期增長185.64%��

營業收入較上年同期有較大幅度增長,主要原因是 TFT-LCD二期6號線��2018年下半年投產,產能在本年度釋放,銷售量同比增加;2018年度已經預付設備款項的進口貿易業務在本報告期完成,以及大宗商品貿易收入較上年同期增加。歸屬于上市公司股東的凈利潤較上年同期有較大幅度增長,主要原因是非經常性損益增加所致,影響金額��7,891.37萬元,主要為非流動資產處置收益、投資理財收益及政府補助收入,其 中,公司轉讓好好物業公司50%股權實現稅后凈利潤為4,161.14萬元;偏光片產品售價��2018年大幅下降后一直低位運行,主要產品訂單結構調整未達預期,加之TN/STN產品受終端產品市場銷售萎縮影響售價大幅下降,以及人民幣匯率貶值所帶來 的采購成本上升和匯兌損失增加,抵消了其銷量上升對凈利潤的貢獻��

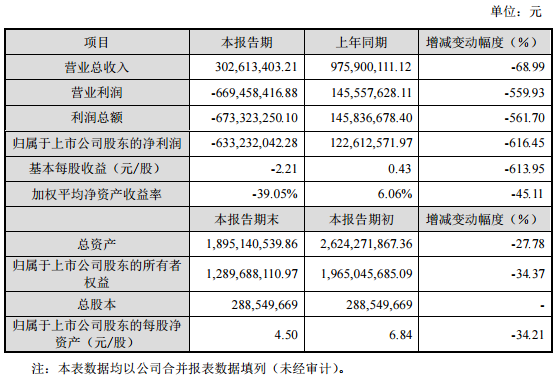

智云股份

報告期內,智云股份實現營業總收入 302,613,403.21 元,較上年同期下�� 68.99%;實現營業利��-669,458,416.88 元,較上年同期下�� 559.93%;實現利潤總�� -673,323,250.10 元,較上年同期下�� 561.70%;實現歸屬于上市公司股東的凈利潤 -633,232,042.28 元,較上年同期下�� 616.45%;基本每股收益為-2.21 元,較上年同 期下�� 613.95%;加權平均凈資產收益率為-39.05%,較上年同期下降 45.11%��

公司上述經營業績指標下降的主要原因系��

公司 3C 智能制造裝備板塊受行業 轉型周期、產品結構調整等因素的影響,傳統產品市場需求增速放緩,導致3C智能制造裝備板塊傳統產品業務較往年有大幅下降;公司持續推動在 OLED 模組相關 自動化設備領域的業務拓展,已取得了龍頭客戶對于公司技術實力和產品品質的認可,但由于OLED相關新產品驗收周期較長,在報告期內尚未完成驗收;公司增加了在 OLED 模組相關自動化設備領域的研發投入;公司對收購深圳市鑫三力自動化設備有限公司形成的商譽以及存貨等各項資產計提了減值準備��

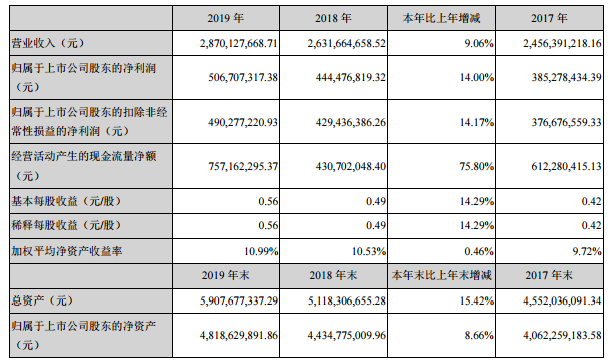

萬潤股份

2019年度萬潤股份實現營業收入287,012.77萬元,同比上��9.06%;實現利潤總��61,183.43萬元�� 同比增長21.73%;實現歸屬于母公司所有者的凈利��50,670.73萬元,同比增��14.00%��2019年發生研發投 ��25,138.53萬元,占營業收入的8.76%��

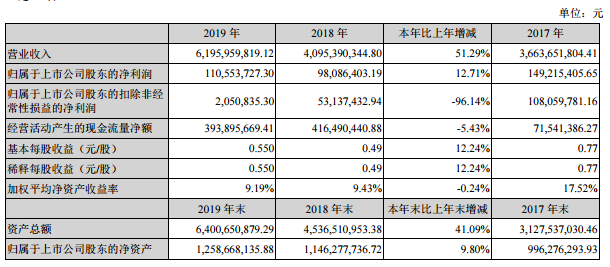

同興��

報告期內,公司實現營業收��619,595.98萬元,同比增��51.29%,營業利��12,425.87萬元,同比增��40.47%;利潤總 ��12,294.80萬元,同比增��8.21%;歸屬于上市公司股東的凈利潤11,055.37萬元,同比增��12.71%;每股收��0.55元,�� 比增��12.24%;加權平均凈資產收益��9.19%,同比減��0.24%。公司總資產��640,065.09萬元,同比增��41.09%;歸屬于�� 市公司股東的所有者權益為 125,866.81萬元,同比增��9.80%;歸屬于上市公司股東的每股凈資產��6.21元,同比增長9.80%��

2019年,公司實現營業收入619,595.98萬元,同比增��51.29%,主要系與多家全球品牌廠商達成了戰略合作關系,加大新 品研發力度,市場占有率不斷提高,最終實現了銷售收入的穩步增長;營業成本559,948.68萬元,同比增��49.23%,主要系 營業收入增加所致;歸屬于上市公司股東的凈利��11,055.37萬元,同比增��12.71%��

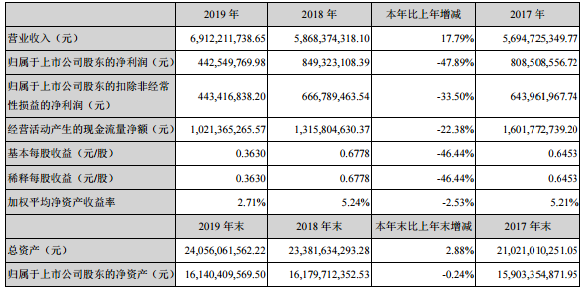

誠志股份

本報告期內,誠志股份實現營業收入691,221.17萬元,同比增��17.79%;實現歸屬于上市公司股東的凈利潤44,254.98萬元,同比下��47.89%,主要是由于公司產品價格下降導致毛利減少,同時期間費用增加、投資收益同比大幅減少所致��

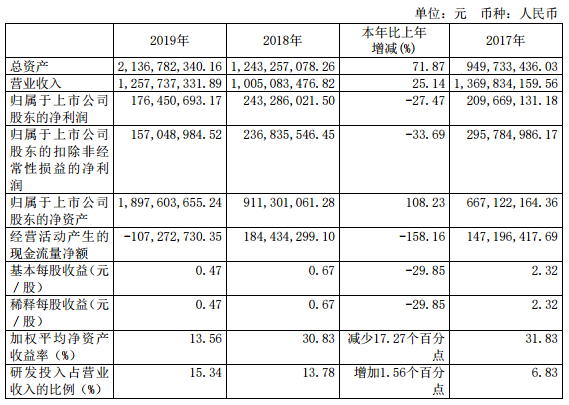

華興源創

報告期內,華興源創實現主營業務收�� 125,773.73 萬元,比 2018 年同期增�� 25.14%;歸屬于 上市公司股東的凈利潤 17,645.07 萬元,較 2018 年同期下�� 27.47%��

大族激��

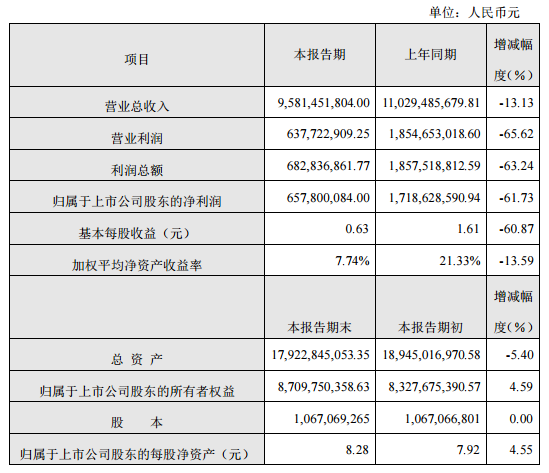

報告期內,公司實現營業總收入9,581,451,804.00元,營業利潤637,722,909.25元,利潤總額682,836,861.77元,歸屬于上市公司股東的凈利��657,800,084.00元,分別較上年度下降13.13%��65.62%��63.24%��61.73%��

報告期內公司經營業績較上年度降幅較大,原因如下:

1、由于消費電子行業大客戶設備需求周期性下滑及中美貿易摩擦引起的部分行業客戶資本開支趨于謹慎的影響,公司訂單較同期有所下降,部分客戶訂單存在延期交付,公司營業收入較上年度下降13.13%��

2、由于產品銷售結構及市場競爭加劇的影響,公司綜合毛利率較上年度下降約3.9個百分點��

3、由于美元匯率波動,公司匯兌損失較上年度有所增加,公司財務費用較上年增加��1億元��

4、根據公司壞賬計提政策對部分存在壞賬跡象的客戶進行了個別計提,對部分經營狀況不達預期的公司商譽進行了減值,公司信用減值及資產減值損失較上年增加��1.15億元��

5、上年度,公司部分處置了深圳市明信測試設備有限公司及PRIMA的股權,合計對上年同期歸屬于上市公司股東的凈利潤影響��1.87億元��

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]