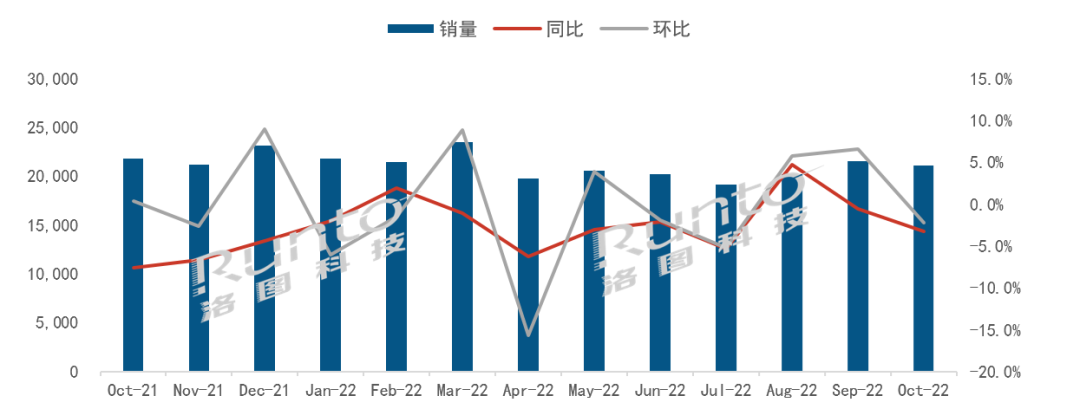

根據洛圖科技(RUNTO)發布的《全球電視面板市場出貨月度追蹤》,2022��10月,全球大尺寸液晶電視面板出貨為21.1M片,同比下降3.2%,環比下��2.2%��連續13個月全球液晶電視面板市場月度出貨

數據來源:洛圖科技(RUNTO),單位:千��

2022��10月全球液晶電視面板市場特點:

--10月是本輪液晶面板漲價的初月,也是全球廠商共同減產的默契期。在結算價格多空博弈的過程中,當月出貨物量自然下跌��

--中國大陸電視面板廠在全球市場出貨的占有率��9月再��1個百分點,達��67.9%,較去年同期上漲3.6個百分點��

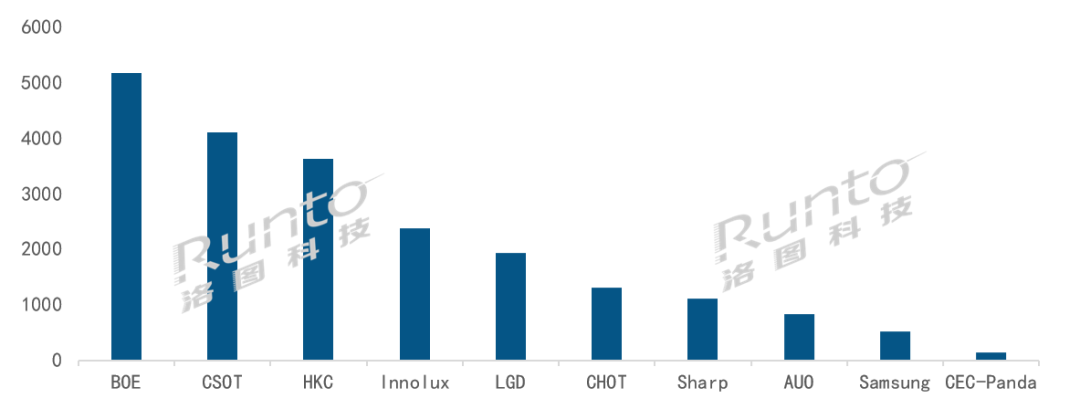

--BOE(京東方)當月出貨量��510萬片,強勢排名第一,但同環比均出現小幅下降。BOE��32寸��43寸��65寸三大主要尺寸市場繼續保持領先優勀��85寸產品出貨穩定,��8月份開始連續環比保持增長��預計今年的全年出貨與��2023年BP將大致相����

--CSOT(華星光電)當月出貨量超400萬片,同比增長超10%,環比增長超5%��55寸��75寸和98寸三個尺寸產品出貨領先��98寸產品市場份額超��70%��43寸產品同比翻倍增長,環比大幅增長��30%,已經連續四個月保持環比增長;新��50寸產品本月開始量甀��2022全年出貨預計��47M片左右��

--HKC(惠科)本月出貨量超��360萬片,同比增��8.6%��85寸產品本月出貨領先,市場份額達到33%。HKC��2023年出貨計劃預計為45M片,與今年大致持平,主要偏向大尺寸的結構升級��

--臺系面板廠Innolux(群創)和AUO(友達)的合并市占為15.2%,環比繼續下降,同比下降2.7個百分點。臺系雙虎在優勢產品85寸上的合并市占率繼上月跌��50%后,本月繼續下降,環比下降約3個百分點,領先優勢逐步消退��Innolux和AUO針對2023年的出貨計劃分別��32M��12M����

--日韓系面板廠本月合并市占��16.9%,同環比均下降。SDC(三星顯示) LCD TV面板已經停產,處于尾貨出庫中��2023年QD OLED出貨計劃1.4M��。LGD(樂金顯示)86寸產品本月繼續保持領先優勢,市場份額��60%。Sharp(夏普)2023年出貨計��15M片,比今年預計有10%左右增長��2022��10�� 全球液晶電視面板廠出貨排��

數據來源:洛圖科技(RUNTO),單位:千��

--進入11月,電視面板工廠平均稼動率略有增長,��77-80%。下旬開始回����

--剛結束的海外“黑色星期��”促銷恰逢世界杯,銷售有一定起色。中國的雙十一大促則不及預期,電視零售市場垂直電商和平臺電商GMV金額同比分別實現-4%��-3%。加上其它線上平臺,整體零售金額同比下降5%以上��

--接近年底,電視品牌采購心態較為謹慎,即使面板價格難下跌,也開始關注庫存,國內客戶針對12月Forecast略有砍單10%左右,對面板價格形成一定壓力,具體價格趨勢判斷請參考熱����12月液晶電視面板價格預測及波動追蹤����

洛圖科技(RUNTO)《全球液晶電視面板市場出貨月度追蹤》(Global LCD TV Panel Market Shipment Monthly Tracker)包含液晶TV面板市場出貨規模、分廠商/尺寸/分辨��/技術等屬性數據的月度更新,還包括市場熱點信息、價格走勢及異動變化��

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]