核心觀��

產品篇:2022年各大主流應用營收呈��20%以上衰退,大尺寸有望��23年率先修復性恢��

技術篇:本土OLED產能釋放,逐步推動OLED滲透加��

競爭篇:2022年全球面板企業呈現不同程度虧�� ,三��/京東方競爭力持續增強

總結篇: 弱增長和再平衡,產品結構升級中挖掘盈利機��

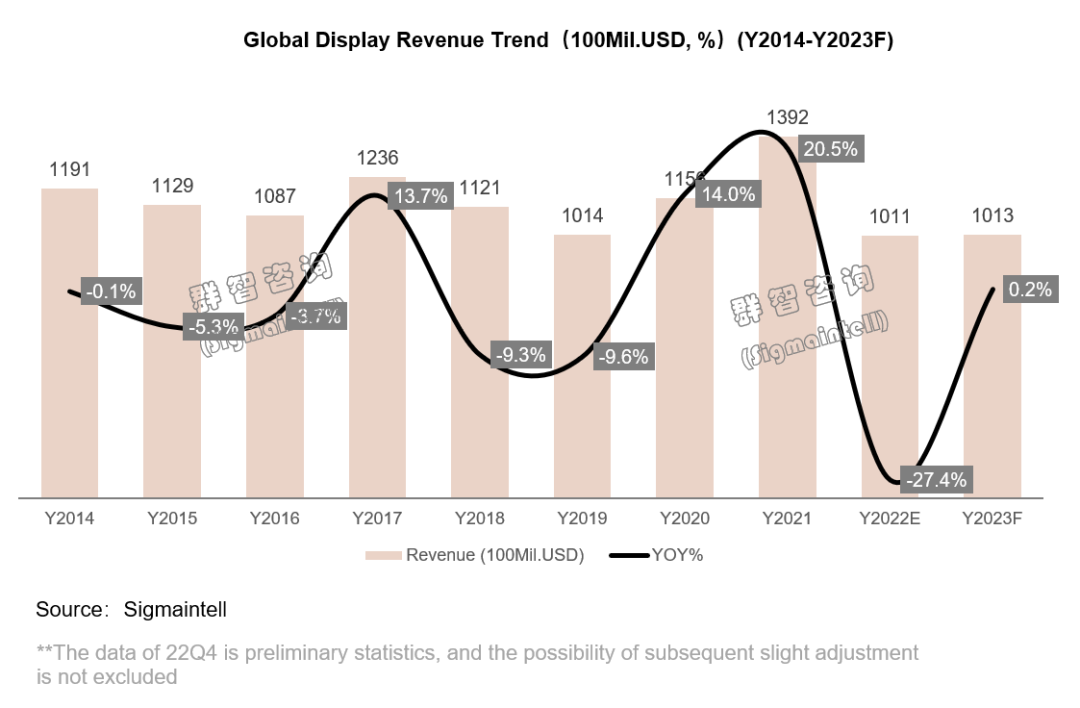

2022年,俄烏沖突、疫情沖擊以及大國博弈等多重因素影響下,全球各國經濟都受到通脹所擾。根據國際貨幣基金組織數據,2022年世界平均消費物價指數增��8.8%,全球通脹率達��21世紀以來的最高水平。在全球經濟下行、通脹高漲的影響下,消費者需求持續疲軟,寒氣籠罩了整個消費電子產業��根據群智咨詢(Sigmaintell)初步統計,2022年全球新型顯示面板產值約1011億美元,同比下滑��27%��

進入2023年,全球經濟仍處于后疫情期中的弱經濟周期中,疫情影響依然存在,通脹高企、全球性問題持續,世界經濟復蘇信號偏弱��2023年世界經濟復蘇面臨較大壓力,經濟形勢謹慎看待。預��2023年消費電子需求將在低位修復性恢復,而新型顯示面板行業在去庫存、稼動率下調等多重主動策略措施下,產值也將有機會呈現小幅提升��群智咨詢(Sigmaintell)初步預測,2023年全球新型顯示面板產值將達到1013億美元,同比呈現微幅增長趨勢��

產品篇:2022年各大主流應用營收呈��20%以上衰退,大尺寸有望��23年率先修復性恢��

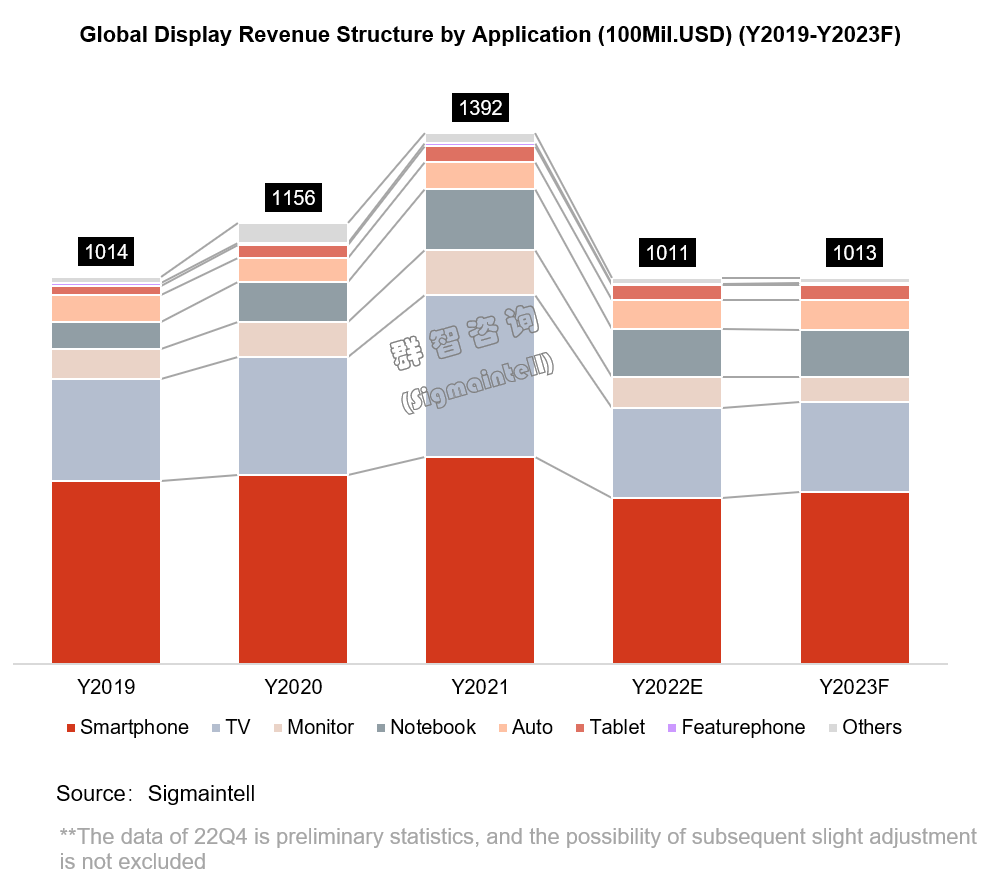

2022年,隨著后疫情期換機紅利逐漸消退,顯示各大主要應用面板營收都有不同程度的跌幅,尤其是電視面板及顯示器面板等中大尺寸應用,2022年營收呈��30%以上大幅度衰退,智能手機以及包括筆記本電腦等中小尺寸應用,也呈��20%左右跌幅;車載及XR等新興應用市場,保持穩定增長態勢。具體分析如下:

智能手機面板

隨著智能手機發展步入成熟期,消費者換機動力不足;此外部分終端品牌的整機庫存處于偏高水位,終端品牌嚴格控制零部件庫存,2022年智能手機面板需求疲軟��根據群智咨詢(Sigmaintell)初步統計,2022年全球智能手機面板出貨約17.6億片(Open Cell統計口徑),同比跌幅��9%��2022年智能手機面板營收約��435億美元,同比下跌��20%。進入2023年,智能手機面板市場依然缺乏明顯的驅動力,預��2023年智能手機面板出貨約��17.4億片,同比微幅下跌約2%��

從面板價格來看,2022年全年,智能手機面板價格持續下行趨勢:LCD a-Si面板供需持續維持供大于求的狀態,2022年全年累計價格降幅達26%;LCD LTPS面板供應寬松,加之部分品牌持續減單策略,2022年全年累計價格降幅約16%;隨著國內柔性OLED面板產能增加,全球智能手機市場需求疲軟,柔性OLED價格競爭激烈,全年價格累計降幅��13%;剛性面板需求同比大幅下降,但老項目價格較為穩健,全年平均累計降幅��6%��

TV面板

2022年TV面板經歷了異常艱難的一年,全球宏觀環境影響下,TV面板需求遭受沉重打擊,尤其體現在電視頭部品牌三星電子采購策略由高庫存運營在年中迅速切換為去庫存模式,其他品牌整體采購策略亦趨于保守,面板廠遭受出貨數量、面積雙雙下滑,稼動率創歷史新低��根據群智咨詢(Sigmaintell)初步統計,2022年全球TV面板預計出貨約為2.7億片,同比下��1%��2022年全球TV面板市場營收規模約為237億美金,同比大幅下跌44%。展��2023年,需求端大盤動力依然不強,在面板廠持續控產和大尺寸需求復蘇的前提下,預計2023年TV面板營收呈基本持平狀態。預��2023年TV面板出貨��2.6億片,同比基本持平��

面板價格方面,全球TV LCD面板價格��2021年下半年開始進入價格拐點,持續下��13個月。隨著LCD TV面板價格跌至現金成本以內,頭部面板廠商進一步加大減產,2022年三季度起價格逐漸止跌回穩。四季度LCD TV面板經歷了短暫價格上行,在終端需求未現恢復的局面下缺乏持續上漲的動力,價格止漲回穩��

筆記本電腦面��

2022年,需求下滑和庫存去化是整個筆電市場的兩大關鍵詞。在失衡的供需關系下,面板價格持續走低,全球筆電面板市場經歷著后疫情時代的至暗時刻。一方面終端需求全盤性下滑,教育、消費、商用市場需求同比下滑分別為53%��13%��9%。此外,終端品牌庫存高企,積極的去庫存策略持續到年底。從出貨規模來看��根據群智咨詢(Sigmaintell)數據,2022年筆電面板出貨全年呈��27%的大幅下滑,出貨量約��2.1億片��2022年筆電面板營收同比大幅下��20%,營收規模約��127億美元。預��2023年,需求難以回暖疊加新產能開出,全年營收仍呈小幅下跌趨勀��預��2023年教育市場需求將溫和復蘇商用、消費類需求仍舊疲軟,2023年全球筆電面板出貨規模將小幅收縮,同比基本持平狀態��

從面板價格來看,��22Q2開始,各大面板廠逐步下修產能稼動率,但品牌需求下滑幅度超出預期,供需比持續走高,面板價格跌幅擴大。進入下半年,在面板廠持續控產策略下,供需改善,面板價格跌幅逐漸收窄��2023年,筆電面板價格有望止跌回暖��

技術篇:本土OLED產能釋放,逐步推動OLED滲透加��

a-Si LCD

根據群智咨詢(Sigmaintell)初步統計,2022年全球a-Si LCD的營收規模約��524億美金,同比跌幅��35%��2023年,��“弱增��”的大環境下,預計a-Si面板營收規模持平,整體價格仍將處在歷史低水位水平來維持中低端主流市場的大盤水平。長期來看a-Si面板以其超高性價比,依然占據面板營收的主力陣營,而隨著LTPS、OLED等技術在智能手機、中高端IT、TV產品市場的滲透,a-Si面板營收占比將呈下降趨勢��

LTPS LCD

隨著柔性OLED在高端智能手機市場上的普及,以及剛性OLED在中低端智能手機市場的轉移,LTPS LCD面板持續受到來自OLED面板的擠壓。LTPS LCD面板廠商中,日系廠商在智能手機中高端市場逐漸喪失競爭優勢,逐漸將產能向車載市場轉移;而臺系面板廠也逐漸面臨相同困境,產能向筆電市場和車載市場擴展;而中國大陸面板廠商在OLED面板競爭下,LTPS LCD產能也都開始往中尺寸應用轉移。然��2022年,筆電市場的蕭條,以及車載市場的增長無法彌補智能手機市場失去的份額,LTPS LCD面板營收份額持續下滑��根據群智咨詢(Sigmaintell)初步統計,2022年全球LTPS LCD面板營收規模約為110億美金,同比下降��22%。預��2023年將持續受到OLED面板帶來的沖擊,整體營收將呈現持續大幅下降趨勀��

OLED

2022年OLED技術表現強勁,營收占比達到35%,��2021年營收占比約��29%。隨著產能不斷增加、技術日趨成熟,OLED面板已逐漸成為中高端智能手機首選的顯示技術��2022年OLED技術在智能手機應用的滲透率��43%,預��2023年滲透率將繼續增加至46%。剛性OLED依托其性能和逐漸降低的成本優勢,向筆電市場滲透率增加,而Oxide OLED在TV、Monitor方向應用增加,中大尺寸應用中OLED滲透率也在不斷增加��根據群智咨詢(Sigmaintell)初步統計,2022年全球OLED顯示面板的營收規模約��352億美元,受到價格下跌影響,同比下降約14%。預��2023年,OLED面板營收規模將達��365億美元,同比增加4%,其中Oxide OLED面板在QD OLED增長的帶動下,營收將同比增加15%��

競爭篇:2022年全球面板企業呈現不同程度虧�� ,三��/京東方競爭力持續增強

三星顯示(SDC�� - 受益大客戶表現,OLED賽道布局加��

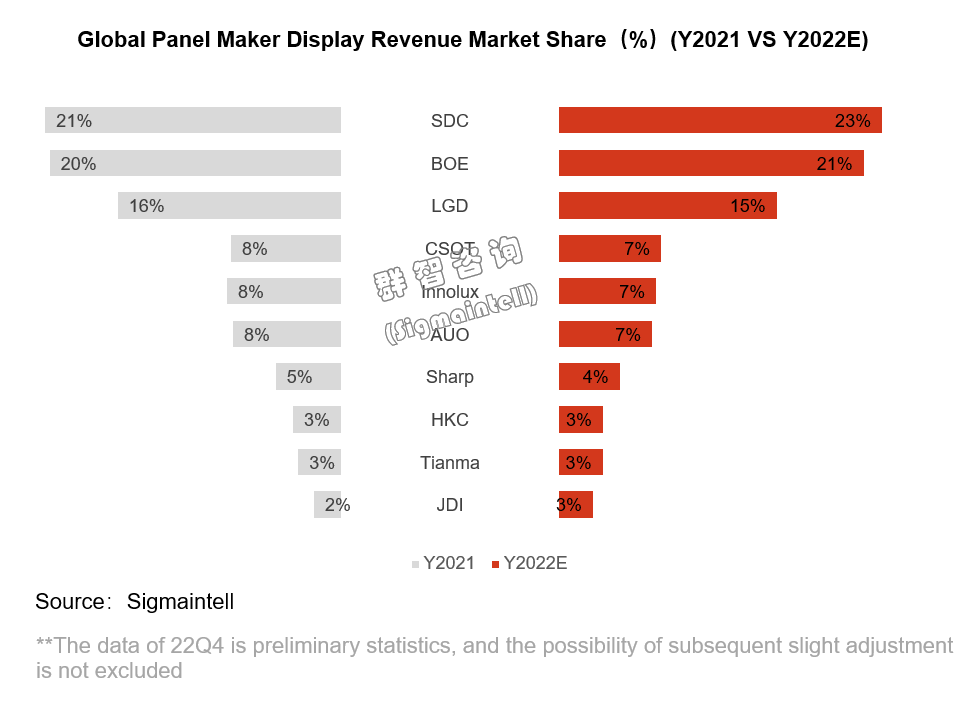

三星顯示��2022年面板營收市占率約為23%,排名全球第一位。根據三星顯示預測,2022年的營業利潤��6萬億韓元(約��48億美元),創歷史新高。三星顯示在2020年宣布退出液晶面板業務后,開始專注OLED面板業務。從產品維度來看,三星顯示在OLED智能手機領域保持著強勁競爭力,營收結構中智能手機面板占比超過90%。未來將會持續擴大在筆電、車載以及包括XR等高附加值的產品業務。在OLED領域,三星顯示為保持技術領先優勢,在新技術方向的布局和投資非常積極。微小尺寸將聚焦在硅基OLED,大尺寸則聚焦在Hybrid OLED及QD OLED產品。從客戶結構來看,目前三星顯示合作的客戶均為全球頭部品牌。除了三星集團內部品牌外��2022年與Apple的合作為三星顯示帶來了豐厚的盈利;在 IT 領域與Asus、惠普、戴爾之間的合作也十分緊密;在XR領域,未來與Google、Meta等合作也值得期待��

京東方(BOE�� - 積極布局多元化,產業鏈整合能力持續增��

根據群智咨詢(Sigmaintell)初步統計,2022年京東方面板營收市占率約21%,排名全球第二,相比2021年提升一個百分點。從京東方的產品營收結構來看,在TV、IT、智能手機、商顯等各個應用領域都保持明顯的競爭優勀��其中,2022年TV 面板出貨面積占比高達66%,但營收占比僅為23%。因此從應用布局策略來看,京東方未來需要加強在高附加值及創新類應用方向的布局,包括智能手機、車載等。從集團發展策略來看,京東方在逐漸加碼平臺化、數字化創新發展策略,加強與包括蘋果等在內的頭部品牌的合作,以及不斷進行產業鏈的垂直整合,包括入股LED芯片企業華燦光電,戰略投資榮耀等,加強與上下游核心廠商之間的戰略合作。從新技術布局來看,京東方在MLED、硅基OLED、XR顯示等領域持續增加投資和布局,為布局VR顯示市場,京東方宣布擬在北京建設��6代LTPO技術的生產線項目。盡管京東方積極布局多元化業務,突破液晶周期帶來的業績影響仍需時日��

LG顯示(LGD�� - OLED大尺寸業務下滑,小尺寸競爭風險加��

根據群智咨詢(Sigmaintell)初步統計,2022年LG顯示面板營收市占率約15%,全球排名第三,同比下滑1個百分點。雖然關停了部分液晶面板產線��2022年LG顯示液晶面板業務在其總營收中占比依然高達60%。然而,受中國大陸LCD面板企業的競爭壓力,LG顯示正在加速退出LCD面板行業,繼續推進向以OLED為中心的業務進行結構轉型。繼2022年末宣布韓國坡州P7 LCD面板工廠停產后,又開始大幅腰斬廣州工廠的LCD產能。在LG顯示主打的OLED TV方面,受到宏觀經濟影響,電視需求不振,同比2021年出貨量預計下降��12%。然而OLED距離成為TV面板主流技術仍需很長時間,短期內很難成為LG顯示穩定的營收來源。在中小尺寸OLED面板市場,隨著中國大陸OLED面板廠商的競爭加劇,2022年智能手機面板為LG顯示帶來的營收貢獻連續兩年呈現下滑態勢��

綜合而言��2022年受全球通脹、俄烏沖突、新冠疫情與地緣政治不穩定等因素的影響,面板行業的下行周期持續,面板價格“跌跌不休”,面板廠商承受著不同尋常的經營挑戰,出現了不同程度的虧損。從需求端來看��2023年上半年依然處于需求淡季,面板廠商依然面臨盈利壓力��2023年下半年終端需求有望逐步回暖��2024年將進入復蘇階段��

總結篇:弱增長和再平衡,產品結構升級中挖掘盈利機��

2022年全球面板產業經歷了劇烈的振蕩,振蕩的幅度過去二十多年罕見。在經歷��2022年的震蕩以后��2023年全球面板業將迎來再平衡��2022年去庫存后,尚未到健康水位,2023年一季度依然處于庫存控制階段。如��2023年一季度繼續控庫存,二季度的面板庫存將會回到健康水位。從2021年四季度��2023年二季度,經歷了5~6個季度后,全球面板業的庫存將再次回歸平衡。在2023年的弱增長中,面板業的機會點在于產品結構升級,也會迎來兼并重組的契機��

群智咨詢(Sigmaintell)建議:

1. 謹慎控產,尊重市場周期和市場邏輯

面板廠商��2022年損失較多,但是仍然要遵循市場規律去調整經營思路與策略,終端品牌庫存��2023年二季度有望恢復健康。建議面板廠商勿急于減虧,強力令價格反彈,需尊重市場基本周期及市場邏輯;同時理性謹慎控產,��2023年上半年庫存再去化,避免新庫存堆積,��2023年下半年需求來臨時產業鏈庫存相對比較健康,順勢讓價格回歸��

2. 保持長遠的戰略定力,深挖需求,拓展擴大與頭部品牌的戰略合作以及合作粘��

在行業低谷時,面板企業仍要持續對技術、人才、管理體系和客戶服務的長期投入,避免短期行為,堅持長遠的戰略定力,持續提升科技研發能力及品牌價值。市場需求低迷時,深挖細分市場,做好場景創新��

從細分賽道看,高刷、Mini LED背光是電視面板的機會點��2023年高刷電視的滲透率將達12%;Mini LED背光電視的出貨量將從2022年的320萬臺增加��2023年的380萬臺,滲透率��1.5%提高��1.7%��

智能手機面板中,機會點來自折疊手機��2022年全球折疊手機出貨量約為1400萬部��2023年將增至2300萬部,折疊手機市場將高速增長��

此外,車載、XR等創新應用領域,也存在一定機會點��2022年全球前裝車載顯示面板出貨量約為1.8億片,同比增長約8%,預��2023年將繼續保持7%以上的增長速度。XR頭顯出貨量將��2022年的1000萬臺增加��2023年的1370萬臺��

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]