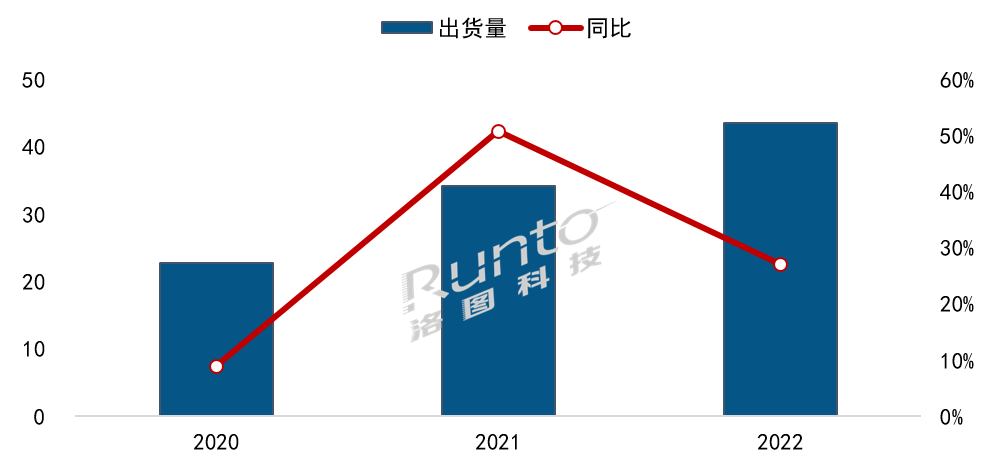

根據(jù)洛圖科技(RUNTO)最新發(fā)布的《中國大陸激光投影市場分析季度報(bào)告(China Laser Projector Market Analysis Quarterly Report)》,2022年,中國大陸家用激光投影市場銷售量��43.6萬臺(tái),同比增��27.2%;銷售額��46.1億元,同比下��8.9%��

2020-2022年中國大陸家用激光投影市場出貨量變化

��(shù)��(jù)來源:洛圖科技(RUNTO)�� 單位:萬��(tái)��%

大小屏分化和大屏��(nèi)部競爭同��(shí)��(jìn)��

在過去的2022年,中國家庭中顯示設(shè)備的��(fā)展呈��(xiàn)出了明顯的分化。以手機(jī)、電腦、帶屏音箱等為代表的中小屏產(chǎn)品銷量下滑,而以75寸以上電視、激光投影、智能投��(默��(rèn)狹義范圍,文后附��(chǎn)品定義)為代表的大屏顯示��(chǎn)品則繼續(xù)快速增��。大屏更好地滿足了宅家時(shí)間變長的消費(fèi)者在收視、娛樂、健身等方面享受型生活的需求��

在大屏顯示產(chǎn)品系列的��(nèi)部,液晶電視的核心部件顯示面板經(jīng)歷了史上最長的跌價(jià)周期,因?yàn)榻K端價(jià)格不斷探底,��(duì)于家用激光投影形成不小的競爭壓力。同期,激光投影品類通過供應(yīng)鏈國��(chǎn)化、產(chǎn)品結(jié)��(gòu)的調(diào)整以及利潤出讓,��(qiáng)��將市場均��(jià)拉下4188元,降至10584��,從而刺激了消��(fèi)者的購買欲望,也推動(dòng)了其在家用場景的滲透��

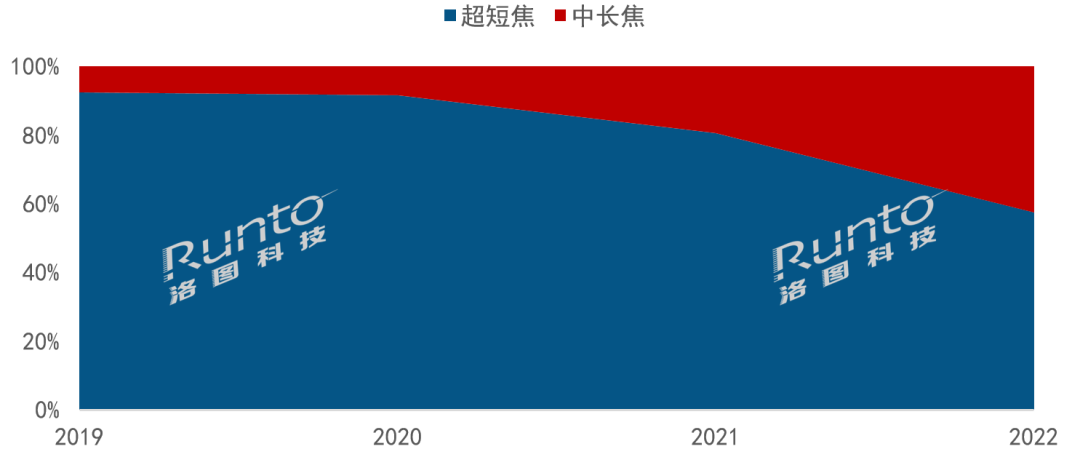

激光中長焦投影成為增長主力

2022年,家用激光投影市場在鏡頭技��(shù)��(jié)��(gòu)上出��(xiàn)明顯變化。超短焦與中長焦技��(shù)的出貨量比例��2021年的81:19��?yōu)?022年的57:43��

中長焦激光投��在當(dāng)年異軍崛起,根據(jù)洛圖科技(RUNTO)數(shù)��(jù)顯示��全年出貨量達(dá)��18.6萬臺(tái),同比增��181%。當(dāng)貝、峰米、愛普生、Vidda、堅(jiān)果、索尼等多家廠商搶占賽道,布局��(chǎn)品;終端��(jià)格也更加親民����2019年的1.76萬元降至0.65萬元,下降幅度達(dá)一半以上,極具競爭力��

同期��超短焦激光投影全年出貨量��(dá)25.0萬臺(tái)。內(nèi)部結(jié)��(gòu)中,“高性價(jià)��”��“高端��”的兩類標(biāo)簽同��(shí)在強(qiáng)化。高端層面,120英寸全色激光電視發(fā)布,定價(jià)��10萬;性價(jià)比層面,75寸激光電視仍是市場主流,5000元以下產(chǎn)品滲透加快��

2019-2022年中國大陸家用激光投影市場技��(shù)��(jié)��(gòu)

��(shù)��(jù)來源:洛圖科技(RUNTO)�� 單位��%

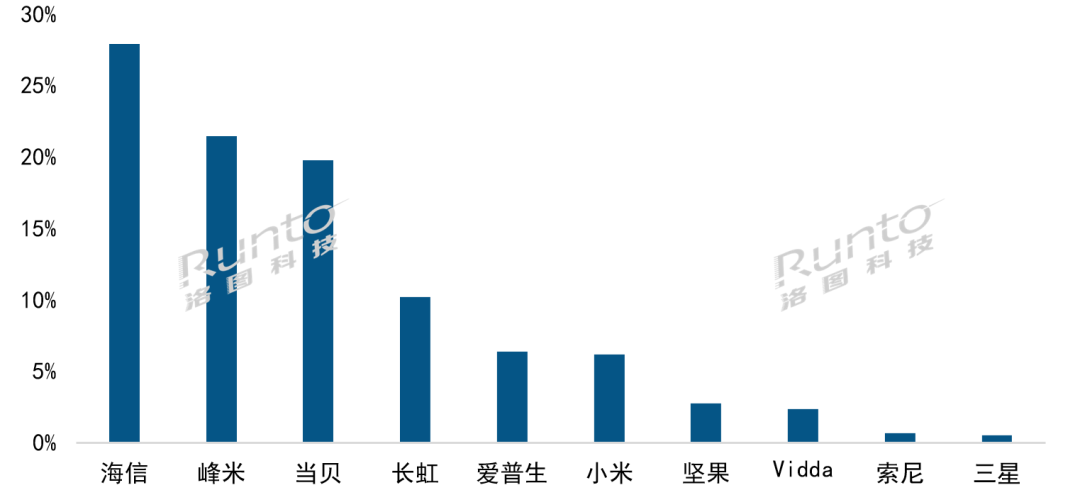

市場集中度高,呈極高寡占��

根據(jù)洛圖科技(RUNTO)數(shù)��(jù)顯示��2022年,在中國家用激光投影市場中��TOP4品牌出貨量的合計(jì)份額(CR4)為79.4%,屬于極高寡占型,且較去年上��0.8��(gè)百分��(diǎn)��

海信以近30%的市場份額位居市場第一,也是唯一一家銷量超��10萬臺(tái)的品牌。峰米在超短焦和中長焦兩��(gè)技��(shù)方向上持��(xù)��(fā)力,且價(jià)格親民,市場份額超過20%,同比提升了3��(gè)百分��(diǎn)。當(dāng)貝上升至第三,市場份額接��20%,除主力��(jī)型X3系列外,��4季度推出的激光超短焦U1也快速上量。長虹、愛普生分別��10%��6%的市場份額,排在四五名��

2022年中國大陸家用激光投影市場分品牌出貨量份��

��(shù)��(jù)來源:洛圖科技(RUNTO)�� 單位��%

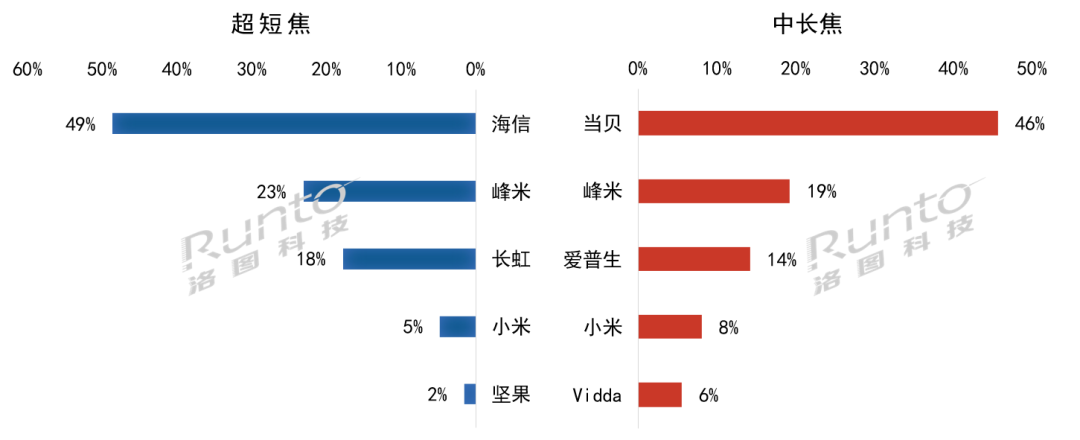

��(xì)分來看,在超短焦技��(shù)方面,CR4指數(shù)提升��94%,較同期增長6��(gè)百分��(diǎn)。海信一家獨(dú)大,市場份額��50%;峰米和長虹分別占據(jù)大約23%��17%的市場份額��

在中長焦技��(shù)方面,當(dāng)貝主要依托X3系列,搶占該市場46%的份額。峰米S5表現(xiàn)不俗,搶占銷量榜第二的位置。愛普生近年來加快開拓智能家用市場的步伐,卡位多條產(chǎn)品線,市場份額在14%左右��Vidda��(dāng)年上市即��(jìn)入TOP5榜單,且��4K��(chǎn)品中取得占比30%的優(yōu)異成����

2022年中國大陸家用激光投影市場分技��(shù)陣營品牌份額

��(shù)��(jù)來源:洛圖科技(RUNTO)�� 單位��%

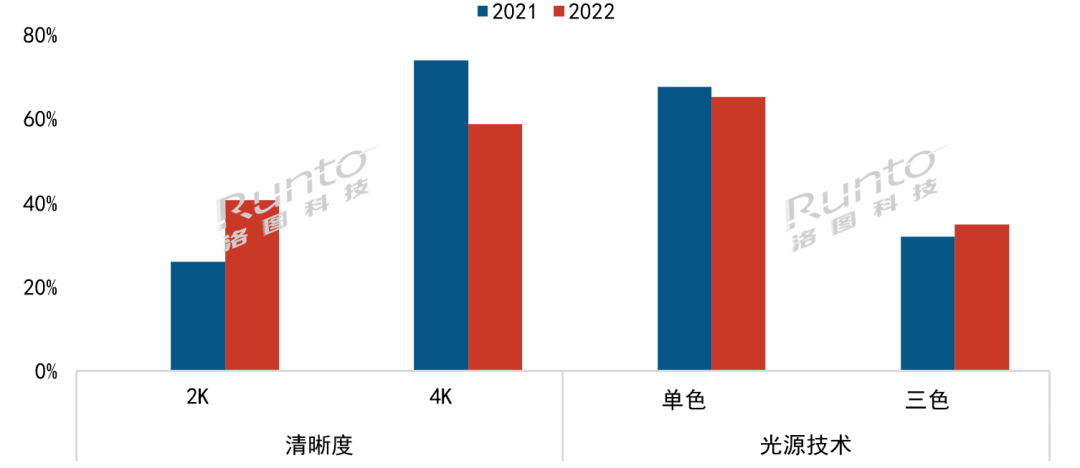

4K和三色激光正在結(jié)��

2022年,2K��(chǎn)品在家用激光投影市場的份額有較大增長,��(dá)��41%的市占,同比增長15��(gè)百分��(diǎn),主要來自當(dāng)貝、峰米、愛普生、小米、堅(jiān)果的��(chǎn)品貢��(xiàn)��4K滲透率略有下降,但仍然��(dá)��59%,占��(jù)市場更大的份額��

在光源技��(shù)方面,仍以單色激光為主,��2022年隨著Vidda和堅(jiān)果在三色激光上的產(chǎn)品創(chuàng)新,使三色激光份額有所提升,至35%��

4K和三色激光的��(jié)合正成為��(fā)展趨勀��2022年,4K三色激光的出貨量份額超��10%,較2021年大��7.4��(gè)百分��(diǎn);預(yù)��(jì)2023年有望超��15%��

2022年中國大陸家用激光投影市場產(chǎn)品結(jié)��(gòu)

��(shù)��(jù)來源:洛圖科技(RUNTO)�� 單位��%

展望��2023年中國家用激光投影規(guī)模增長超35%

從全球顯示產(chǎn)��(yè)的發(fā)展態(tài)勢來看,目前占主��(dǎo)地位的液晶顯示產(chǎn)��(yè)��(guī)模逐漸��(jìn)入平��(tái)整理期甚至是縮量��(diào)整期,以激光顯示為代表的新型技��(shù)��(chǎn)��(yè)快速成長��2017-2022年,中國家用激光投影市場的��(fù)合增長率��(dá)��44%��

參與者增多的同時(shí),中國廠商的全球影響力不斷提升。在2023��1月的CES上,海信推出��120英寸超大屏的8K激光電��120LX;峰米展示了S5 Rolling和X5兩款激光投影新品;極米推出Aura激光電視。供給端的持��(xù)��(kuò)容有望帶��(dòng)品類普及��

以激光光源為代表的投影儀,受益于家庭娛樂大屏化、場景多元化的落地,和消��(fèi)者對(duì)高畫��(zhì)、高品質(zhì)的需求提升,正在成為消費(fèi)電子市場的新增長引擎��

疊加��(jīng)��(jì)和社��(huì)��(huán)境的恢復(fù),洛圖科技(RUNTO)樂觀��(yù)��(jì)��2023年中國大陸家用激光投影市場規(guī)模將��(dá)��60萬臺(tái),同比增長超��35%��

更多銷售區(qū)域、更大產(chǎn)品范圍的《全球投影機(jī)市場總結(jié)與展望》將在近期發(fā)布。歡迎關(guān)注公眾號(hào),及��(shí)獲取更全面豐富的市場信息��

研究范圍和產(chǎn)品定��

洛圖科技(RUNTO)《中國大陸激光投影市場分析季度報(bào)告(China Laser Projector Market Analysis Quarterly Report)》包含激光投影市場出貨規(guī)模、分品牌/亮度/分辨��/技��(shù)等屬性數(shù)��(jù)的季度更新,��(shù)��(jù)還涵蓋工程、教育、商用、家用的��(xì)分市場的��(guī)模,還包括市場熱��(diǎn)信息、新品介紹、價(jià)格走勢及異動(dòng)變化��

��(guān)注我��

公眾��(hào):china_tp

微信名稱:亞威資��

顯示行業(yè)頂級(jí)新媒��

掃一掃即可關(guān)注我��

��(chǎn)品供��| 雜志期刊| ��(xié)��(huì)服務(wù)| 專題��| ��(guān)于我��|��(wǎng)站地��|版權(quán)聲明| 廣告服務(wù)

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權(quán)所�� 粵ICP��12048185��(hào)-1

中華顯示��(wǎng)所載文章、數(shù)��(jù)僅供參考,使用前務(wù)��(qǐng)仔細(xì)閱讀法律聲明,風(fēng)��(xiǎn)自負(fù)��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]