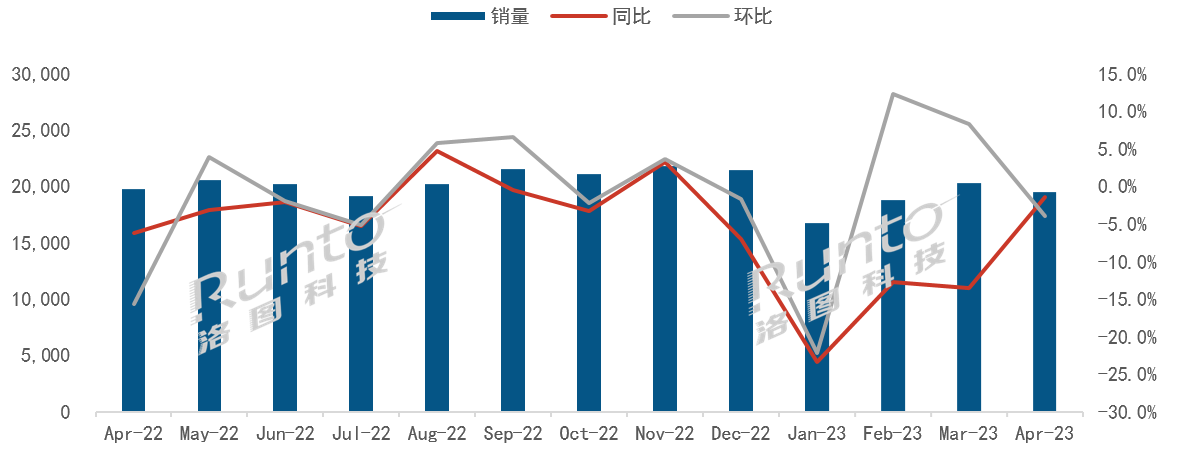

根據洛圖科技(RUNTO)發布的《全球電視面板市場出貨月度追蹤》,2023��4月,全球大尺寸液晶電視面板出貨量��19.5M片,同比下降1.5%,環比下��3.9%;出貨面積為13.7M平方米,同比增長7%,環比下��1.8%��

出貨面積維度的表現優于出貨量,主要原因在于平均尺寸的向上升級。至今年4月,全球液晶電視面板的平均尺寸已��48.5英寸,比3月增��0.5英寸,比去年同期增加��2.1英寸��

連續13個月全球液晶電視面板市場月度出貨

數據來源:洛圖科技(RUNTO),單位:千片,%

2023��4月全球液晶電視面板市場特點:

--電視面板業時下正處在明確的賣家市場��面板廠的經營思路不再��“唯滿��”��“份額競爭”,而是“要價��”��“自救共識”。其通過調整稼動率和出貨量來影響市場價格。今年以來的電視終端市場并不景氣,因此,在第一季度面板出貨量大幅度降低16.5%之后��4月繼續下滑��

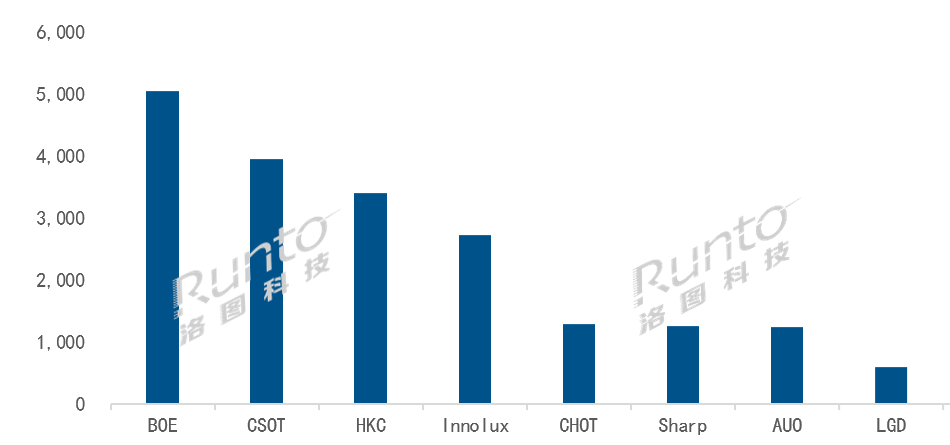

--當月��中國大陸電視面板廠出貨量在全球市場的占有率穩定在70%,較去年同期提升1.6個百分點,環比微��0.4個百分點,全球液晶電視面板業的話語權徹底地、全面地轉移到了中國大陸廠商��

--BOE(京東方)當月出貨量��500萬片,排名第一,環比下��2.4%,同比下��6.2%��32寸��43寸和65寸三大主力尺寸市場上,BOE繼續保持領先;超大尺寸產��85寸和86寸兩個產品合并出貨量接近100K,當月超過AUO(友達)��98寸產品環比翻倍增長;4月起100寸產品BOE已開始量產出貨��

--CSOT(華星光電)當月出貨量近400萬片,同比增��7.3%,環比下��1.8%。優勢產��55寸和98寸今年以來持續第一,其��55寸年累計出貨的市占率達到37.8%,領先第二名11.5個百分點��98寸產品環比翻倍增長,當月出貨量超��20K;廣州T9項目50寸產品線仍處于爬坡階段,本月出貨超過150K��

--HKC(惠科)本月出貨量約340萬片,同比增��12.8%,環比下��6.5%��盡管32��43寸截��4月仍然是HKC的出貨主力尺寸,但大尺寸化已經相當顯��,今年以��55寸及以上產品的內部占比逐月上升��4月達��24.7%,較去年同期增長8.3個百分點��85寸產品當月出貨再次超越AUO奪得第一,市占率達到34.1%,已連續兩個月出貨超過90K。超大尺��100寸產品出貨目前已經占到整體市場的80%以上��

--臺系面板廠Innolux(群創)和AUO(友達)的合并市占為20.4%。Innolux堅守中小尺寸產品路線��50寸及以下尺寸產品的內部占比穩定在99%。AUO當月環比出貨增長最高,達到17%,從32��75寸出貨環比均有增長��

--日韓系面板廠合并市占今年以來均在10%以下,當月為9.5%。Sharp(夏普)的市場占有率逐月增加,本月達��6.5%。LGD在停產和減產影響下,本月出貨量同環比均有��30%的大幅下降��

2023��4�� 全球液晶電視面板廠出貨排��

數據來源:洛圖科技(RUNTO),單位:千��

--電視面板價格2月以來持續上漲。依此趨勢,5月結束后價格將回到成本線之上��6月面板大廠的當月利潤將轉正��

--稼動率方面,5月,群創、CHOT等滿產運行,BOE、CSOT等大廠G10.5產線稼動率約90%,G8.5/8.6稼動率在80-85%之間。根據��6月液晶電視面板價格預測及波動追蹤》,從面板廠的經營狀況和控盤邏輯來看��6月面板價格仍將繼續上漲。在中國大陸618大促銷售不容樂觀的預判之下,面板廠的稼動率將開啟下調通道��

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]