北京��2023��9��15��——

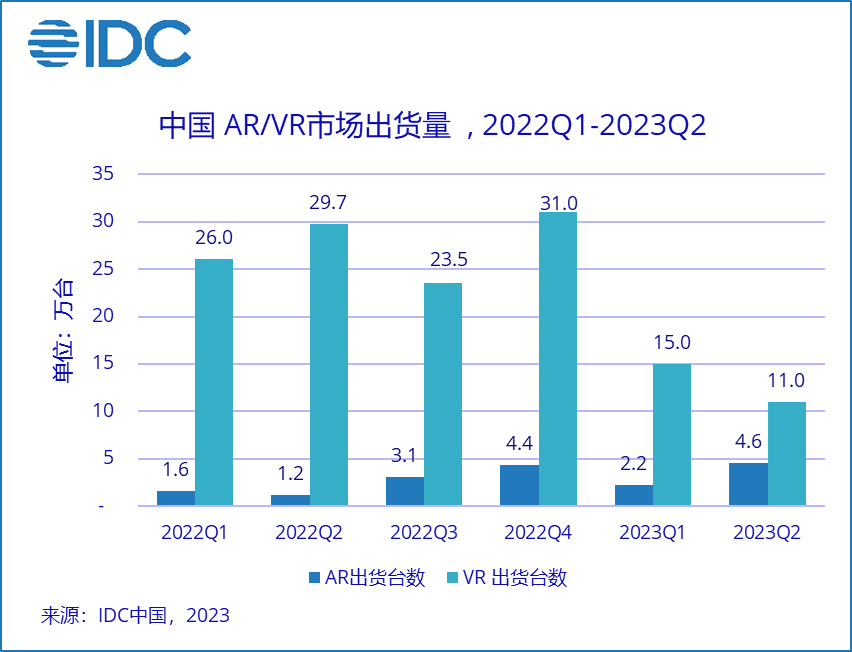

IDC數據顯示��2023年上半年,中國AR/VR頭顯出貨32.8萬臺(sales in 口徑),同比下滑44%。其中AR出貨6.8萬臺,同比上��142%;VR出貨26萬臺,同比下��53.3%��

2023年上半年 AR/VR市場情況:

VR市場��

上半年中國市場VR出貨26萬臺,其中一體機部分由于頭部廠商降本增效策略調整以及部分廠商出現資金困境出現了尤為明顯的波動,前兩個季度合計出��20萬臺,同比下��60.3%;分體式VR上半年出��6萬臺,主要得益于一季度Sony PlayStation VR2發布后的出貨拉動��

AR市場��

上半年中國市場AR出貨6.8萬臺,其中消費市場出��6.2萬臺,商用市場出��0.6萬臺。消費級觀影眼鏡中,幾大頭部廠商出貨集中在1��2萬臺之間,份額差距較為接近。上半年,配件Rokid Station、雷鳥魔盒、Nreal Beam接連發布或出貨,極大豐富了場景較為單一的Birdbath光學方案智能眼鏡的內容應用。受到政策影響拉動,文旅成為2023年上半年商用市場的重要場景��

“價格��”轉向“產品��”

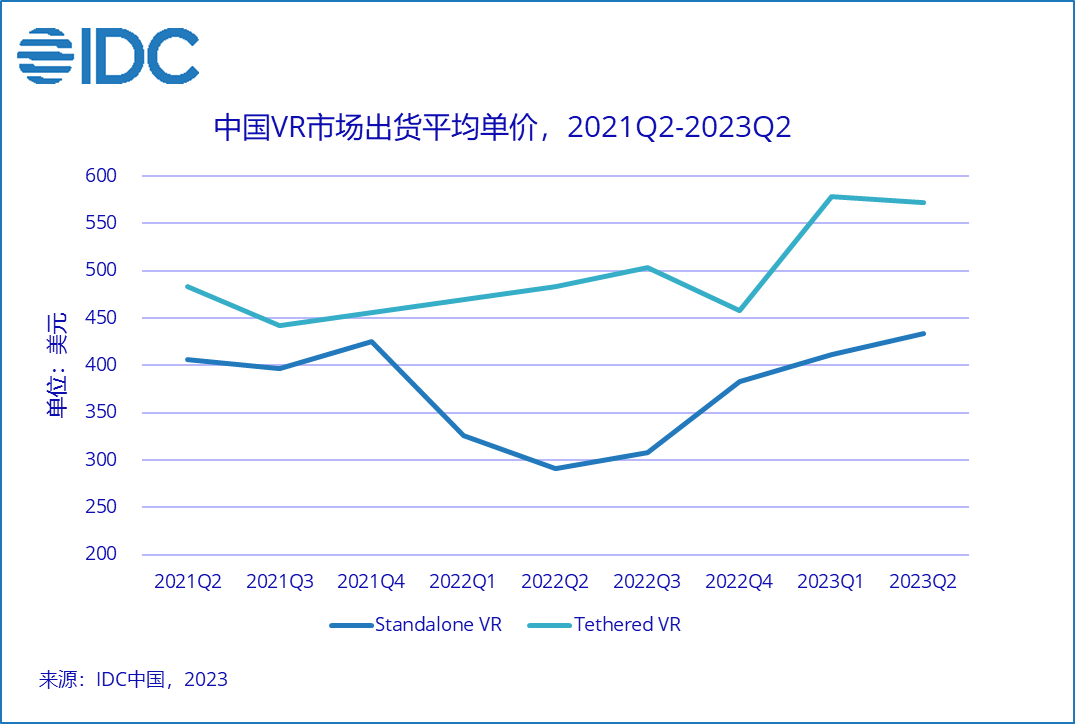

由于頭部廠商主打型號發布時間已經相對較長,促銷活度力度較去年明顯降低,二季度消費級型號產品在618期間表現不及預期。自2021年底,中國市場的VR一體機產品進入了較為激烈的價格競爭階段,廠商依靠補貼策略進行大規模出貨的嘗試持續了多個季度。自2022年第三季度末Pico 4發布以來,產品平均單價開始出現回升,伴隨著中高端VR型號新品的發布以及廠商營銷節奏調整,“價格��”已趨近結束。內容商店應用數量、顯示參數、重量等指標在未來將成為產品間的重要區分,“價格��”開始轉向“產品��”��

2023年整體AR/VR市場展望��

IDC《全球AR/VR頭顯市場季度跟蹤報告預測��2023Q2版本數據預測�� 2023全年中國AR/VR出貨預計80.2萬臺,較2022年同比下��33.5%。其中,AR預計出貨20.6萬臺,同比上��100.2%;VR預計出貨59.6萬臺,同比下��45.9%��2023年全年國內市場由于VR一體機新品斷檔以及廠商降本增效策略調整,消費市場出貨在線上線下渠道均將出現明顯下滑。此外,下一代新品發布時間預計將��2024年中國整體市場起到較大影響��

IDC中國高級分析師趙思泉認為�� 2023年中國AR/VR市場出現大幅震蕩是需求端乏力與供給端新品吸引力不足、營銷力度減弱雙重原因的結果。AR市場中,birdbath方案的投屏觀影眼鏡進入市場已有一年多時間,目前各廠商針對相關產品的優化已經較為成熟。IDC預計,birdbath方案產品出貨��2023年及2024年還會保持一段時間的積極增長至下一代光學方案眼鏡問世。VR市場目前仍處于較為尷尬的新品空窗期,在明年消費級pancake+micro oled新品發布前,國內市場出貨量預計不會出現高速增長。隨著明年初Vision Pro在全球各地陸續上市,開發者熱情將逐步高漲,從內容生態角度全行業將共同受益��

免責聲明

本文中的內容和數據均來源于IDC所發布的報告,所有內容及數據均為我公司所有。未經IDC書面許可,任何機構和個人不得以任何形式翻版、復制、刊登、發表或引用��

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]