客廳智能設備

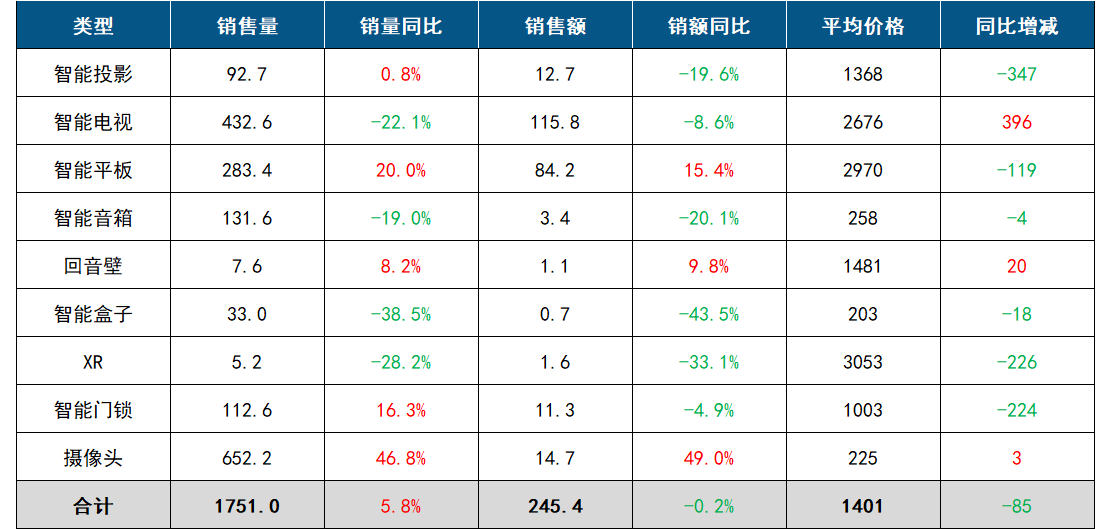

根據洛圖科技(RUNTO)線上監測數據顯示,2023年第三季度,中國客廳智能設備包括智能投影、智能電視、智能平板、智能音箱、回音壁、智能盒子、XR、智能門鎖、監控攝像頭等產品的線上市場(不含抖快等內容電商)總零售量為1751萬臺,同比上��5.8%;總零售額達245億元,同比微��0.2%��

影音娛樂產品中,智能投影微漲,智能平板和回音壁銷量同比呈現可觀漲幅,智能電視及相關產品智能盒子、智能音箱和XR設備則均為雙位數下滑��

家庭安防設備中,智能門鎖和攝像頭銷量同比上��16%��47%,暑假外出旅行活動火熱,家庭安全、陪伴和監控的需求大增��

值得注意的是,大多數品類的均價都呈現下滑,也反映了目前宏觀環境下消費市場的不景氣,以及消費者對價格的高度敏感��

2023年Q3 中國客廳智能設備線上市場規模及變��

數據來源:洛圖科技(RUNTO),單位:萬臺,億元,元

注:為相同條件下比較,各品類口徑統一為線上監測渠��

智能投影

2023年第三季度,中國智能投影線上監測市場銷量��92.7萬臺,同比微��0.8%;銷額為12.7億元,同比下��19.6%��

智能投影市場呈現漲幅的直接原因在于產品的整體降價,尤其是入門��1LCD產品的涌入。根本動力則來自于消費者對大屏體驗的長期需求��1LCD技術的線上市場份額提升��77.1%,較去年同期上漲8.6個百分點。技術路線的國產化、新品牌的增多以及產品性能的提升是1LCD市場份額持續走高的主要原因��

DLP技術的線上市場份額降至22.0%,較2022年同期下��8.4個百分點。降價換量和高端布局是今年DLP市場的雙線特點��

智能電視

2023年第三季度,中國智能電視線上監測市場銷量��432.6萬臺,同比下��22.1%;銷額為115.8億元,同比下��8.6%��

企業端的情緒不高和消費者對電視的興趣寡淡,共同形成了供需兩端的雙向疲憊��

不過智能電視是為數不多的均價實現較高增長的品類,一方面是由于上游面板價格的上漲,另一方面也源于產品的大尺寸化。從今年二季度開始,65寸已經反��55寸,成為線上市場第一大尺寸。此外,在第三季度,75寸和85寸銷量同比大漲,分別達到39%��150%��

智能平板

2023年第三季度,中國智能平板線上監測市場銷量283.4萬臺,同比增��20.0%;銷��84.1億元,同比增��15.3%��

暑期煥新、開學季優惠等活動優惠,使得市場均價大幅下行,刺激了當季銷量的同比上漲。同時,跨界品牌的進入,新品密集發布,也增加了市場活性��

品牌方面,TOP4品牌為Apple、華為、小米、榮耀,合計份額為64.7%,與去年同期持平;學習平板品牌科大訊飛和小度分別排第六和第八;vivo、IQOO等手機品牌進步快速,排名升至第七名和第十名��

產品方面,學習本大漲43.4%,電子紙產品大漲44.9%,兩大細分賽道為智能平板整體市場的增長提供了新動能��

智能音箱

2023年第三季度,中國智能音箱線上監測市場銷量��131.6萬臺,同比下��19.0%;銷額為3.4億元,同比下��20.1%��

盡管大盤依舊跌跌不休,而且尚看不到筑底信號,但��2023年以來每個季度的同比跌幅正在收窄��

品牌方面,小米、百度在第三季度線上監測市場的銷量份額分別到達了39.4%��32.0%,同比分別增長了1.1��3.4個百分點,搶占了天貓精靈的市場份額��

細分市場中,受學習平板和移動智慧屏市場興起所帶來的沖擊影響,屏幕音箱市場持續走低,在線上市場的滲透率連續兩個季度低��20%��8寸產品在新品的帶動下,第三季度的份額達到44%��

回音��

2023年第三季度,中國回音壁線上監測市場銷量為7.6萬臺,同比增��8.2%;監測銷額為1.1億元,同比增��9.8%��

2月份以來,各中外品牌的杜比全景聲新品層出不窮,推動中國回音壁線上市場保持復蘇反彈的態勀��

品牌方面,JBL、Sony和三星依舊保持市場前三, 且TOP3品牌集中度較去年同期有所提升。國內品牌中,山水、小米市場份額保持穩定��

高端化趨勢明顯,5000-8000元和8000+元兩個價位段的市場份額為21.2%��17.5%,相較去年同期分別增長了3.9��1.5個百分點��3000元以內的中低端產品價位段均出現了不同程度的下跌��

智能盒子

2023年第三季度,中國智能盒子線上監測市場銷量��33萬臺,同比下��38.5%;銷額為0.7億元,同比下��43.5%��

TOP4品牌為騰訊、天貓魔盒、小米、賽米尼,合計銷量份額為59.4%,頭部集中度上漲,腰尾以價換量��

主流品牌通過打造特色功能如支持遠場語音、搭載攝像頭,拓展使用場景來增強競爭力,但在市場的低迷以及產品同質化之下,創新功能的滲透緩慀��

XR設備

2023年第三季度,中國擴展現實(XR)設備線上監測市場銷量為5.2萬臺,同比下��28.2%;銷��1.6億元,同比下��33.1%��

受全球經濟發展放緩、資本熱點轉移、產品生態和體驗不佳等因素的影響,中國XR線上市場在今年前九個月同比均呈現下滑。整體市場表現的糟糕主要體現在VR市場,AR市場無論在新品發布還是市場銷售方面的表現均可圈可點��

VR在線上市場中的占比降��56.1%,銷量同比大��49.8%。市場依舊由PICO主導,銷量占比接��8成��

AR銷量同比達到59.3%,市場份額則從去年第三季度的19.8%提升至今年第三季度的43.9%。XREAL、雷鳥創新、INMO和Rokid位列前四,不過頭部品牌之間差距不大,競爭較為焦灼��

智能門��

2023年第三季度,中國智能門鎖線上監測市場銷量為112.6萬套,同比增��16.3%;銷額為11.3億元,同比下��5%��

智能門鎖均價持續下探至千元。其中,8月均價降��988元,為近三年月度均價首次跌破千元。品牌方面,小米、德施曼、凱迪仕、博克位居前四,CR4品牌集中度為34.8%,同環比均有下降,腰部品牌搶奪頭部份額,市場競爭烈度加大��

產品方面,人臉識別、貓眼大屏、指靜脈產品的滲透率顯著走高。可視化正在成為智能門鎖產品發展的新方向,配備攝像頭的產品逐漸增多��

監控攝像��

2023年第三季度,中國監控攝像頭線上市場銷量為652.2萬臺,同比增��46.8%;銷額為14.7億元,同比增��49%��

品牌方面,小米、喬安和螢石穩居前三,海康威視、霸天安、長城等工業安防品牌開始加大在消費級市場的滲透,實現銷量同比高增長。產品配置方面,��200��300萬像素攝像頭為主,銷量份額均��30.7%��400萬以��500-800萬像素銷量份額呈正增長。此外,雙目及多目產品逐漸面世,成為新的創新方向��

應用場景方面,室外場景需求持續攀升,銷量份額達到32.5%,同比增��3.4個百分點��

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]