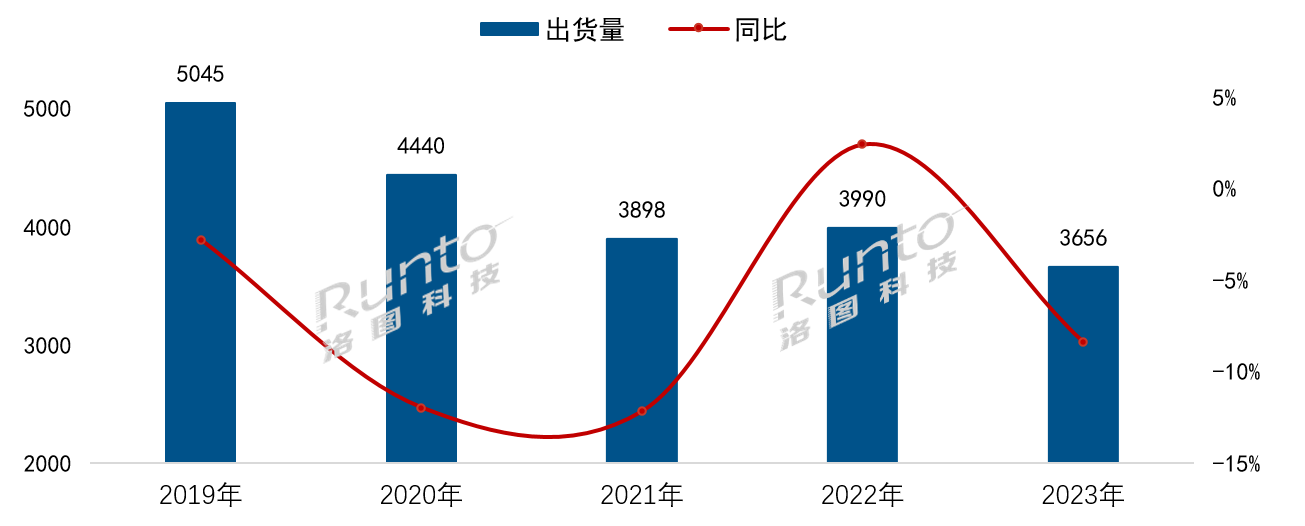

根據洛圖科技(RUNTO)最新發布的《中國電視市場品牌出貨月度追蹤(China TV Market Brand Shipment Monthly Tracker)》數據顯示,2023年全年,中國電視市場品牌整機的出貨量��3656萬臺,同��2022年下��8.4%。其中,上半年微��0.5%,下半年降幅擴大��14.3%��

2019-2023�� 中國電視市場品牌出貨量及變化

數據來源:洛圖科技(RUNTO),單位:萬臺,%

一、中國電視市場規模創十年新低

2023年下半年,中國電視的市場大盤頹勢盡顯,每月的同比降幅均在10%以上,年內最后一個月更是破了-20%。全年市場規模跌��3700萬臺,創下近十年來的新低點��

對于中國電視市場的困境,過去幾年的疫情只能說是一個表面上的理由。深層次的原因仍然在于,當前��中國客廳在弱化了展示和待客的功能之后,以及用戶時間的碎片化、還有收視設備的選擇多樣��,共同使得電視機不再是家庭剛需��

2023年第三季度,受核心部件面板成本高位運行的影響��電視品牌企業被迫掀起漲價潮,進一步抑制了市場需求��

即使在大促期間,回顧2023��“618”��“��11”,零售總量同比分別下降了��10%和超��20%��營銷的雙向疲憊,消磨掉了大部分的購買沖動��

二、產品趨勢向好的四個特��

盡管電視產業顯著承壓,但中國市場仍舊在產品趨勢演進的方面呈現了值得關注的四個向好特征:

特征1,超大尺寸帶來明顯的產品結構改善

隨著面板規模化優勢顯現,生產成本不斷下探,終端品牌為樹立中高端品牌形象,或改善經營質量,紛紛進入超大尺寸電視戰場��

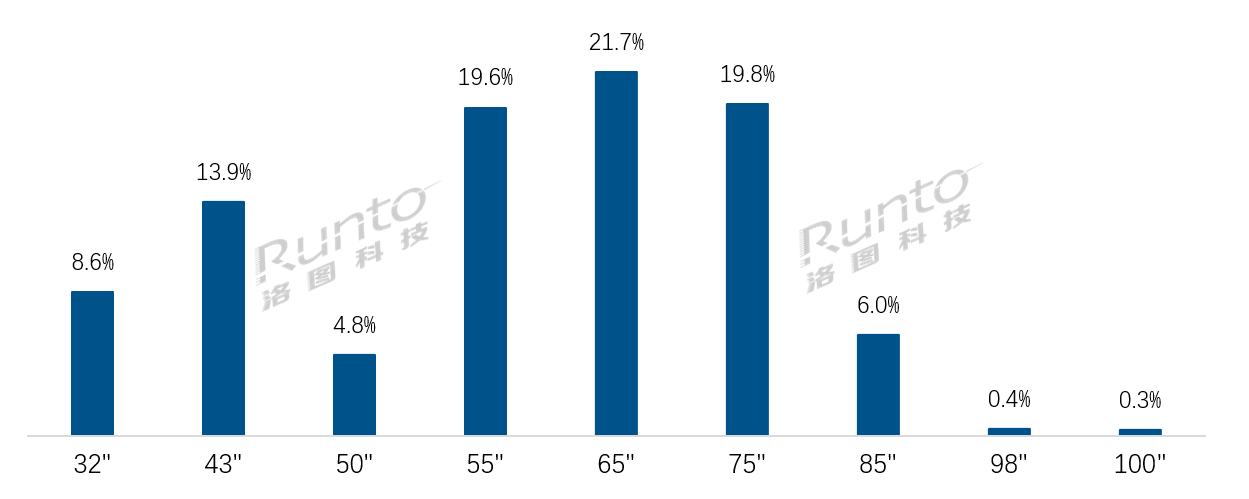

根據洛圖科技(RUNTO)零售監測數據顯示,2023年,85寸��98寸和100寸的銷量份額分別達到6.0%��0.4%��0.3%,其��85寸和100寸同比實現了翻倍增長,98寸的銷量增幅也高達兩位數��

整體來看��65寸的銷量占比達到21.7%,超越占��19.6%��55英寸,成為第一大尺��。��75寸緊隨其后,銷量占比��19.8%,較2022年大幅提��7.3個百分點��

大尺寸份額的提升帶動了市場的平均尺寸上移��2023年線上市場的平均尺寸��63.3寸,線下市場的平均尺寸達64.5寸��

2023�� 中國電視零售監測市場重點尺寸銷量占比

數據來源:洛圖科技(RUNTO),單位��%

特點2,Mini LED電視銷量增長140%,加速高端滲��

Mini LED電視成為2023年最大的產品亮點。根據洛圖科技(RUNTO)數據顯示,中國市場Mini LED電視的全年銷量達��92萬臺,較2022年增長超��140%��

Mini LED電視的逆勢增長一方面來自主流品牌將Mini LED+��/千分區背光為代表的高端特性向下延伸,擴充產品線布局;另一方面,Mini LED在技術進步、應用愈發廣泛的同時,也與上游供應鏈共同降低了消費者的購買門檻,使Mini LED電視成為普通消費者更易觸達的產品,并刺激了Mini LED背光的電視成��單價8000元以上市場的配置主流��2023年的銷量占比超過30%��

特點3,附加價值提升,成為視聽和視覺的雙重藝術��

過去,電視主要是承擔家庭收視觀影的作用。如今的電視不僅用來影音娛樂、學習辦公、游戲、健身等之外,功能價值得到了極大擴散;同時,更有高階產品,還可以作為藝術品放在家中,提升家居的氛圍感,發揮產品的情緒價值��

2023年,藝術電視興起,引領了行業產品形態的發展潮流。三星、海信、TCL、康佳、創維、長虹、LG、卡薩帝等不拘一格,紛紛發布了顏值超高的產品。根據洛圖科技(RUNTO)零售監測數據顯示,2023年,中國藝術電視在整體市場的零售量滲透率約為1%,銷量同比增長近20%��

特點4,小尺寸開辟新賽��

“移動智慧��”成為2023年差異化場景下電視的新物種,其整合了智能電視、智能平板的部分產品特點,亦填補了縫隙的應用場景。在大范圍地推廣、應用、改善和口碑傳播之后,其未來極有可能成為品質生活的必備用品��

洛圖科技(RUNTO)認為,移動智慧屏的品類創新和場景描述直擊用戶內心,消費者更愿意為品質生活中一直以來的求而不得、難而未解的需求支付更高的溢價��

根據洛圖科技(RUNTO)監測零售數據顯示,2023年作為中國移動智慧屏的發展元年,零售量達��14.8萬臺��2024年預計將達到40萬臺��

尺寸分布方面��27寸的銷量占比超過75%��32寸的大屏趨勢陸續開始顯現,全年的銷量占比逼近20%��

三、減量市場下的品牌分��

根據洛圖科技(RUNTO)數據顯示,2023年全年,中國電視市場��7大傳統主力品牌,即海信、小米、TCL、創維、長虹、海爾、康佳以及子品牌的出貨總量達3369萬臺,合計占到全市場出貨量的92.2%,同��2022年增長了1.5個百分點��

第一陣營TOP4品牌極具韌��

品牌分化的大趨勢下,第一陣營的年出貨規模門檻從500萬臺上移��600萬臺。身處陣營的TOP4品牌建立了市場規模的絕對優勢,很大程度上決定了整體市場的走向��2023年,其出貨總量達到了2889萬臺,同比小幅下��1.6%;市場份額則較去年大幅增��5.4個百分點,達��79.0%��

海信系品牌奪��2023年中國電視市場的出貨量第一,亦是當年出貨量唯一站上800萬臺的電視品牌群,市場占有率��23%。其中子品牌Vidda全年出貨超過200萬臺,實現穩步增長��2023年,海信針對不同用戶對顯示產品的需求,推出藝術電視、游戲電視、移動智慧屏等適配不同生活場景的產品,并自主研發激光顯示技術,使得“ULED+激��”在彩電行業形成了獨樹一幟的標簽。根據洛圖科技(RUNTO)數據顯示,2023年,海信激光電視的全球出貨量份額約��50%,位居全球第一��

小米(含紅米)全年出貨超770萬臺,市占率��21.2%��2023年,小米電視的策略從市占率導向朝高端化和利潤導向轉變,聚��75��86��98寸等巨幕產品推廣,同時推動Mini LED等技術的配備,實現從“��”��“��”的轉變��

TCL(含子品牌)全年出貨��680萬臺,同比增��6.9%,其中子品牌雷鳥大幅增長��50%,合并市占率提升2.7個百分點,達��18.7%��2023年,TCL產品結構明顯升級,仍然是中國Mini LED電視市場的主導品牌,TCL系品牌在Mini LED市場的監測銷量占有率超過50%;同��75寸及以上的大尺寸在其內部出貨的滲透率接近30%��

創維(含子品牌)全年出貨��600萬臺,市占率��2022年提升了3.0個百分點��2023年,創維主推藝術電視細分賽道,推出涵蓋OLED、MiniLED和LCD不同價位的藝術電視產品線��

二線陣營品牌在內外壓力下尋找細分機會

第二陣營的年出貨規模門檻降至了100萬臺。長虹、海爾、康佳三大品牌的全年出貨總量��480萬臺,較2022年足足減少了200萬臺,三大品牌的出貨量同比降幅均��20%以上��

第二陣營的規模縮水,除了市場競爭的因素之外,自身也減少了小尺寸和低端產品的投放,同時部分品牌還減少了利潤縮水的下沉渠道出貨。長虹、康佳在代工市場表現不俗,出貨量分別同比增長24.1%��32.2%��

華為全年出貨總量��90萬臺,同比降幅達到近40%。從第四季度開始,憑借手機、全屋智能及汽車方面的流量帶動,華為智慧屏出貨緩跌。接下來市場可以關注,華為資源重新配置之后的市場反攻��

外資品牌與國產品牌的地位懸殊加大

外資四大品牌索尼、三星、夏普、飛利浦在中國市場的全年出貨總量不到150萬臺,同比下降近20%,合計市占只��4.0%。外資品牌在中國的水土不服迫切需要總結和修正��

但是,掌握核心技術的索尼、三星和LG的產品實力還不容小覷��2023年,三星在全球范圍內仍然是出貨量第一的品牌,在剛剛過去的CES展會上發��2024年產品陣容,包括OLED電視和Mini LED電視��

LG電子��2024年的OLED電視方面,布局B4、C4、G4以及M4系列,其中G4和M4采用MLA OLED面板,通過采用LG顯示的微透鏡強化和Meta算法優化技術,大大提升了亮度;在LCD電視方面,堅��8K電視策略,新品包��75寸和86寸,兩個Mini LED電視系列��

索尼2024年將全面“加強和加��”Mini LED電視產品陣容。曾經,中國市場是索尼電視業績增長和利潤貢獻的全球最重要市場之一,但近年來索尼在中國市場媒體傳播方面的輕率也正在影響其中國形象��

四、面板交易在第四季度終于從賣方市場回歸常態化

2023年,全球電視面板市場迎來了產能出清。十家大尺寸LCD面板廠只剩八家。中國大陸的BOE、CSOT、HKC三大工廠成為全球的絕對三強��中國大陸廠商的全年出貨量占到了全球市場的��70%份額��

與此同時,中國面板廠的策略變得成熟��主力廠商的經營理念由之前��“滿產滿銷”轉向“以銷定產”。在從當��2月起��9月的相當長的時間內,大尺寸電視的面板價格單邊上行,處于絕對的賣方市場��

進入第四季度,面板價格已經積累不少漲幅,處在相對高位。而電視整機市場的基本面未發生利好反轉,整機企業內生的拉貨動力難以維系,面板市場逐漸由賣方市場回歸到了常態��

2024年春節期間,中國大��“BCH”工廠的前后工段都將歲修半月(大概率是2��4-18日),即產能落至50%,甚至針對TV產品、銷售相關的職員層面,也正在討論同步休假。此舉將對市場產生貨源和心理壓力。更詳細的,請關注即將發布的��2023年全球液晶電視面板市場總結與展望》��

五��2024年中國電視市場展��

展望后市,無論在全球還是中國市場,大體環境仍不樂觀。從國際看,政治紛爭和軍事沖突多點爆發,世界經濟增長動能不足。從國內看,我國經濟回升向好、長期向好的基本趨勢沒有改變,但同時有效需求不足,居民消費和企業投資意愿不夠強。與家電消費緊密相關的房地產市場,仍將長期處于調整周期��

在存量甚至減量的中國市場,電視機一方面面臨開機率不高的尷尬局面,全年維持��52%;另一方面,越來越多的其它形態的顯示產品正在對電視機形成有效沖擊,如投影儀、智能平板、折疊手機、便攜顯示器等等。消費者能否還愿意為越來越大的屏幕、越來越鮮艷的畫質買單并不確定��

近期,一個利好電視產業的政策正在實施中����2012年開始征收的廢棄電器電子產品處理基金��2024��1��1日起開始取消。盡管停征基金的官方公告并未正式發布,但已經有企業享受到了停征優惠。按��1��13元的標準,以3600萬電視規模來看,可以幫助企業節��4.68億元資金。這將進一步提振市場信心,減輕企業負擔��

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]