根據(jù)洛圖科技(RUNTO)《中國智能音箱零售市場月度追蹤(China Smart Speakers Retail Market Monthly Tracker)》報(bào)告數(shù)��(jù)顯示��2023年,中國智能音箱市場銷量��2111萬臺(tái),同比下��19.8%;市場銷額為59.4億元,同比下��21.0%��

2019-2023�� 中國智能音箱市場銷量變化

��(shù)��(jù)來源:洛圖科技(RUNTO),單位:萬��(tái)��%

行業(yè)大盤:連續(xù)三年下滑,大模型未成救世��

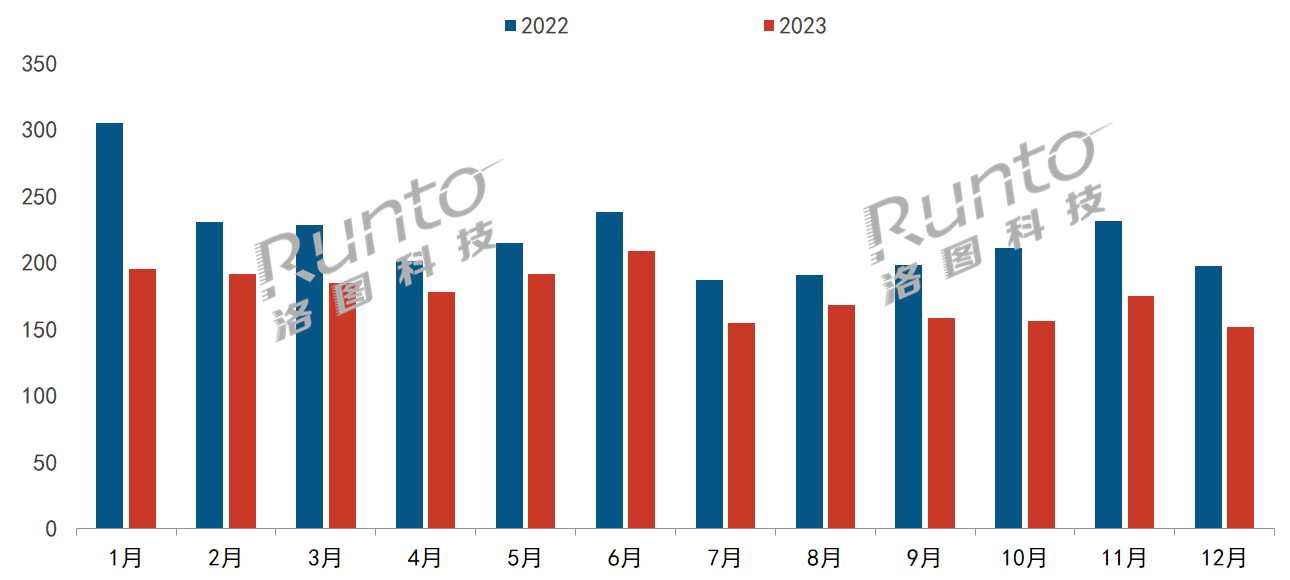

具體來看��2023年的各月銷量相比去年同期均呈雙位��(shù)下降趨勢,其中,下半年的衰退較上半年有所放大。或許是過去的增長過于迅猛,增長手段過于直接,從2022年起,業(yè)界對于智能音箱的衰退就已��(jīng)做好了心理建��(shè)。但全年下來毫無波瀾的兩位��(shù)下滑,還是令人遺憾��

2023�� 中國智能音箱市場分月度銷量及同比

��(shù)��(jù)來源:洛圖科技(RUNTO),單位:萬��(tái)

曾經(jīng),擁有一��(tái)智能音箱曾經(jīng)是一件很��(shí)髦的事情。但是,��(xiàn)如今,這��(gè)看法正在��(fā)生變化。正如洛圖科技(RUNTO)在2022年對這��(gè)品類的評��(jià):在��(dāng)下的智能硬件賽道中,智能音箱可以��(shù)出來的槽��(diǎn)可能��(yuǎn)��(yuǎn)多于其它��(chǎn)品。作為罕見的一開始巨頭就��(jìn)場的行業(yè),品牌選擇少,產(chǎn)品缺乏創(chuàng)新,同質(zhì)化現(xiàn)象嚴(yán)重,交互體驗(yàn)不佳,無論是作為“智能”的助手還是作為享受的“音箱”,均未達(dá)到消��(fèi)者的期待。免��(fèi)��(jià)值內(nèi)容偏少,找不到換新和嘗鮮��(dòng)力。安全和隱私問題��(shí)而挑��(dòng)用戶神經(jīng)。企��(yè)對智能音箱產(chǎn)品預(yù)��(shè)的中心地位無法維系,“去中心化”正在盛行��

2023年第一季度,Chat GPT橫空出世,全球智能音箱產(chǎn)��(yè)集體歡呼迎來了救星。大模型的確是智能音箱產(chǎn)��(yè)在令人悲觀的黑暗時(shí)刻撞上的難得��(jī)��(huì)。然而,不同于Chat GPT所輸出的是文字、圖片、視頻,可以顛覆式地提升效率,給用戶帶來極大的沖擊,智能音箱本身的主要交互語言是語音,AI��(nèi)容創(chuàng)作能力在音箱場景下的��(fā)揮和用戶感知��(huì)受到限制��一年過去,大模型終究未能成為智能音箱二次崛起的牽引����

品牌競爭:三巨頭,九成份額,建立行業(yè)高壁��

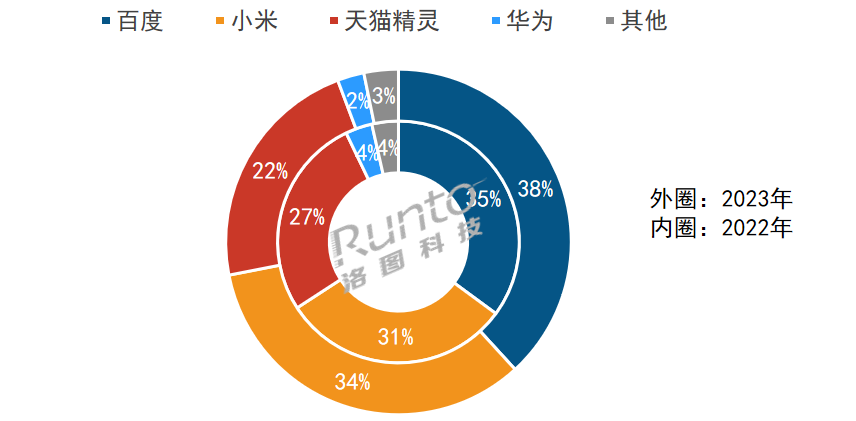

大多��(shù)的市場份額掌握在少數(shù)大公司手上。自2018年百度、小米、天貓精靈初步形成三足鼎立的市場格局以來,智能音箱市場就一直相對穩(wěn)定,TOP3品牌的合��(jì)份額常年維持90%以上��2023年更是達(dá)到了94%,集中度處于高寡占水����

三大巨頭在確定市場地位的同時(shí),也建立起了較高的行��(yè)壁壘,直接打消了更多��(chuàng)��(yè)者入場的積極性,也有競爭中的品牌陸續(xù)退出。根��(jù)洛圖科技(RUNTO)數(shù)��(jù)顯示,中國智能音箱在售品����2022年的25��(gè)減少到了2023年的20��(gè)。市場缺乏更廣泛的、更充分的競爭��

百度2023年憑借線下市場的出色表現(xiàn)��(wěn)坐中國智能音箱市場的頭把交椅,市場份額達(dá)��38.2%,同比增��3.2��(gè)百分��(diǎn);小米依靠完善的智能硬件生態(tài)系統(tǒng)和龐大的米粉消費(fèi)群體,市場份額取得增長,��(dá)��33.7%,同比增��3.0��(gè)百分��(diǎn);而天貓精靈則由于低端無屏市場的衰退,導(dǎo)致整體市場份額減少了5��(gè)百分��(diǎn),來��22%��

2022-2023�� 中國智能音箱市場重點(diǎn)品牌銷量份額

��(shù)��(jù)來源:洛圖科技(RUNTO),單位��%

此外,國際傳��(tǒng)音頻品牌正在退出中國智能音箱市場��

屏幕音箱:滲透率降低;但8寸以上份額增��

在經(jīng)歷了2019��2021年的三年高速增長期之后��2022年中國帶屏智能音箱市場份額開始下滑,��(chǎn)品使用場景較為單一,體��(yàn)較差的弊端開始顯��(xiàn)��2023年,由于移動(dòng)智慧屏的興起和學(xué)��(xí)平板市場的爆��(fā),屏幕智能音箱的市場��(guī)模繼��(xù)下滑。根��(jù)洛圖科技(RUNTO)數(shù)��(jù)顯示��2023年中國智能音箱市場屏幕的滲透率��20.6%,比2022年下��1.7��(gè)百分��(diǎn)��

2018-2023�� 中國智能音箱市場屏幕滲透率

��(shù)��(jù)來源:洛圖科技(RUNTO),單位��%

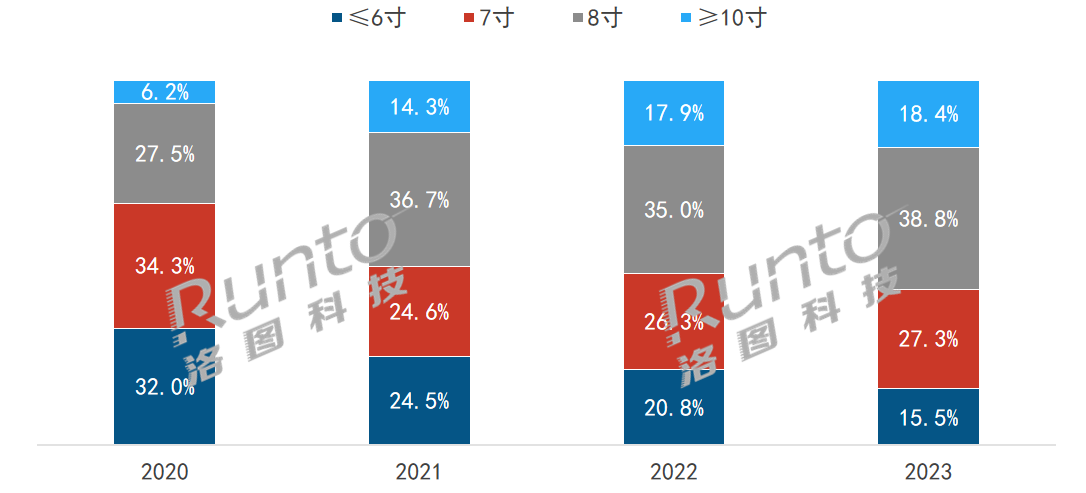

尺寸方面��6寸以��(nèi)的小尺寸��(chǎn)品市場份額萎縮,低價(jià)��(chǎn)品逐漸被市場淘汰。近年來,廠商重��(diǎn)布局中高端帶屏智能音箱市場,8寸以上帶屏智能音箱產(chǎn)品市場份額保持增長。根��(jù)洛圖科技(RUNTO)數(shù)��(jù)顯示��2023��8寸和10寸及以上屏幕音箱市場的銷量份額分別達(dá)��38.8%��18.4%,較去年同期分別增長3.8��(gè)��0.5��(gè)百分��(diǎn);同��(shí)高分辨率��(chǎn)品在市場占據(jù)主導(dǎo)��1280*800分辨率已成為��(biāo)配��

2020-2023�� 中國帶屏智能音箱市場尺寸銷量份額

��(shù)��(jù)來源:洛圖科技(RUNTO),單位��%

音質(zhì):回歸本身,高音��(zhì)契合高端消費(fèi)需��

一直以來,智能音箱廠商一直在“智能”方向上大做文章,卻忽略了“音箱”的本��(zhì)音質(zhì)。隨著華為與帝瓦雷合作、小米引入哈曼調(diào)音、天貓精靈聯(lián)合波士頓聲學(xué)��(dá)到HIFI音質(zhì)、Apple Homepod對音��(zhì)參數(shù)不斷迭代升級(jí)等等,重��(diǎn)廠商選擇了以高音��(zhì)方向?yàn)楹诵馁u��(diǎn)��

根據(jù)洛圖科技(RUNTO)數(shù)��(jù)顯示��2023年,中國智能音箱市場中,具備高音��(zhì)的產(chǎn)品市場占比達(dá)到了4.6%,較去年增長��1��(gè)百分��(diǎn)��

聲學(xué)與美��(xué)融合,智能音箱開始家居化

此外,音箱與家居裝飾��(shè)��(jì)的融合正在掀起一股熱潮,在功能價(jià)值之外,增添了產(chǎn)品的情緒��(jià)值��

近年來,哈曼卡頓、Marshall、B&O等國際知名音頻廠商積極布局具有家居裝飾屬性的傳統(tǒng)��(lán)牙音箱產(chǎn)品,中國智能音箱廠商亦在快速跟上��

國內(nèi)品牌MORROR ART��2023年推出時(shí)光相冊歌詞音箱Y1之后,在2024年初,又和網(wǎng)易云音樂��(lián)合推出歌詞音箱聯(lián)名款R2,讓音箱成為可以互動(dòng)的藝��(shù)擺件,滿足當(dāng)下年輕人“既要、又要、還��”的復(fù)雜心����

2023��10月,小度推出智能生活美學(xué)高端智能音箱系列Tiantian Casa,與各類家居��(huán)境融合,兼具��(shí)尚美��(xué)和科技感��

洛圖科技(RUNTO)認(rèn)為,智能音箱在外觀更精致、顏色搭配和材質(zhì)更具多樣性的��(chǎn)品上將具備更大的��(fā)展空間,其不僅是屬于特定人群在特定場景下的專屬,也可以成為具備潮流感與設(shè)��(jì)感的家居用品��

��(yù)測:2024年中國智能音箱銷量降��1860萬臺(tái),降11.9%

盡管智能音箱巨頭們正在尋求突圍路徑,也確��(shí)有些突破方向。但短期未來��(nèi),客觀講,中國智能音箱市場依舊不容樂觀��

入門��(jí)��(chǎn)品已��(jīng)基本完成了初輪普及,中高端產(chǎn)品尚在用戶教育中。整體市場需求在��(dāng)下繼��(xù)低迷。此外,接下來還要承受來自其它智能音視頻多媒體終端競品的沖擊��

AI大模型的東風(fēng)似乎吹向了智能陪伴的賽道,但短時(shí)間內(nèi)智能音箱��(chǎn)品本身也難以��(shí)��(xiàn)革命性的改變��

在市場下行的巨大壓力下,這就要求企業(yè)繼續(xù)��(yōu)化產(chǎn)品布局,深耕差異化��(xì)分市場,積極小范圍、低成本、高效率的創(chuàng)新,��(fā)展和拓寬智能音箱更多的應(yīng)用場景,將經(jīng)營重��(diǎn)��“��”��(zhuǎn)��“��”��

洛圖科技(RUNTO)預(yù)測,2024年,中國智能音箱市場��(guī)模大概率將擊��2000萬臺(tái)的猜想底,降��1860萬臺(tái),跌幅收窄至11.9%��

��(guān)注我��

公眾��(hào):china_tp

微信名稱:亞威資��

顯示行業(yè)頂級(jí)新媒��

掃一掃即可關(guān)注我��

��(chǎn)品供��| 雜志期刊| ��(xié)��(huì)服務(wù)| 專題��| ��(guān)于我��|��(wǎng)站地��|版權(quán)聲明| 廣告服務(wù)

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權(quán)所�� 粵ICP��12048185��(hào)-1

中華顯示��(wǎng)所載文章、數(shù)��(jù)僅供參考,使用前務(wù)請仔��(xì)閱讀法律聲明,風(fēng)��(xiǎn)自負(fù)��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]