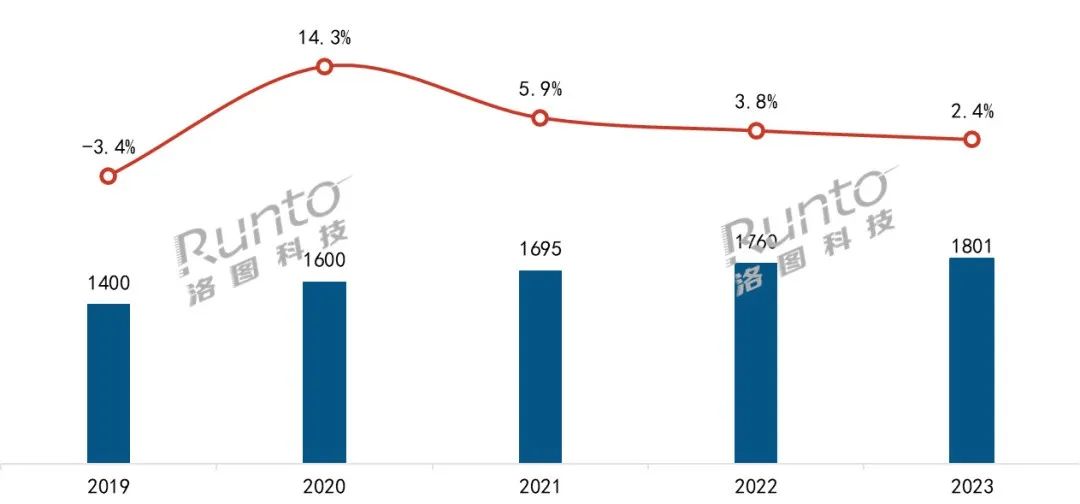

根據洛圖科技(RUNTO)最新發布的數據顯示��2023年,中國智能門鎖市場的全渠道銷量為1801萬套,同��2022年增��2.4%��

��2019年的1400萬套開始,至今五年間的復合增長率��6.5%。即使在疫情持續的三年期間,中國智能門鎖市場仍堅韌地保持了增長勢頭��

2019-2023�� 中國智能門鎖市場規模及變化

數據來源:洛圖科技(RUNTO)推總數據,單位:萬套,%

消費者的認知和生活習慣改變,對家庭安防和智能家居觀念的不斷提升,是智能門鎖市場保持增長的主要原因。同時看到,近三年,行業增速也在放緩,一方面受宏觀經濟環境低迷、消費信心不足和地產下行的影響;另一方面,行業內部,由于進入門檻低,主打低價的白牌擾亂市場;產品同質化嚴重;安裝和售后服務不佳等等,削弱了消費者的購買欲望��

洛圖科技(RUNTO)將2023年中國智能門鎖市場的發展特征總結��“四化”��

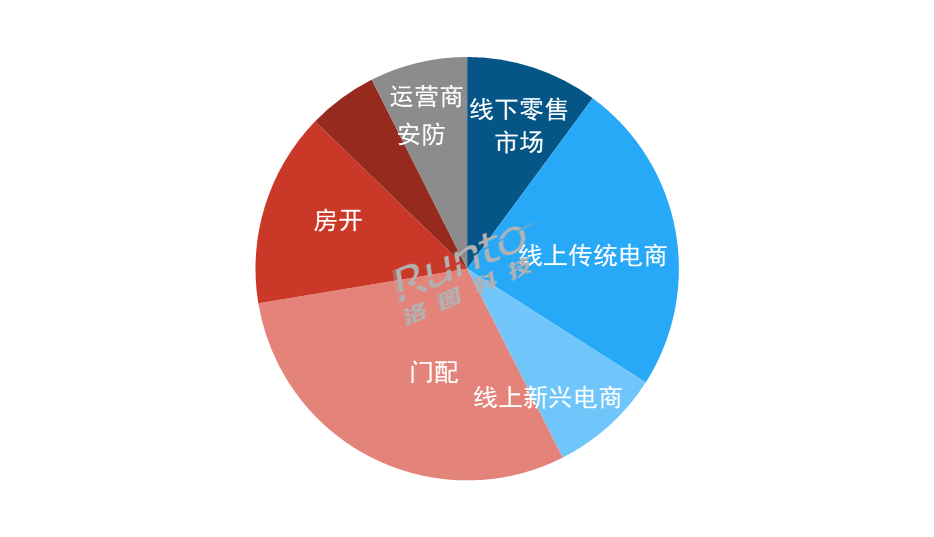

一、銷售渠道多元化B端市場仍占主力,拉力略顯不足

根據洛圖科技(RUNTO)推總數據顯示,2023年,中國智能門鎖行業的B端市場占比約��50%,同比下��4個百分點��

其中,房地產開發渠道需求降溫,銷量下降較為明顯,降幅超10%,無力給智能門鎖行業帶來更多的消費支撐��

門配市場同比增��1.8%。一方面,疫情期間壓抑的裝修需求有一定的釋放;另一方面,隨著旅游和商務出行的復蘇,酒店、客棧、民宿等客流重回上行通道,不少酒旅企業進行了智能門鎖改造,以此改善入住體驗、提高入住率、降低人力成本和實現智能化管理��

2023�� 中國智能門鎖市場按銷量渠道結構

數據來源:洛圖科技(RUNTO)推總數據,單位��%

市場增長依賴線上電商和運營商

2023年,中國智能門鎖市場在C端市場的銷量占比��42.5%,與2022年基本持平��

其中,線下零售渠道承壓,銷量同比下降接近30%。消費者的購買習慣發生轉移,線下客流量依然沒有出現明顯的恢復��

而線上傳統電商穩定增長。根據洛圖科技(RUNTO)線上監測數據顯示,2023年,中國智能門��線上傳統電商銷量��431萬套,同比增��4.5%;銷額為49.4億元,受均價下移影響,同比下��6.8%��

線上新興電商成為智能門鎖市場的突破口。在2023年,內容電商、興趣電商、社交電商等高速發展,年銷量超150萬套,同比漲幅達70%以上。其中,抖音主推千元左右的門鎖產品,聚焦當下熱門的產品,��3D結構光、貓眼大屏、掌靜脈;拼多多以平價入門款門鎖為主。小米、德施曼、凱迪仕等頭部品牌已入駐新興電商,通過“短視��+直播”拉升流量��

運營商渠道在整體市場的占比為7.4%,同比增��4個百分點。借助運營商廣泛且深入下沉的營業網點,通過“0元購”、辦理寬帶送智能鎖等銷售形式,智能門鎖實現了快速地滲透入戶。不過,進入下半年后,受到政策變化、業務調整等因素影響,運營商增速有所放緩��

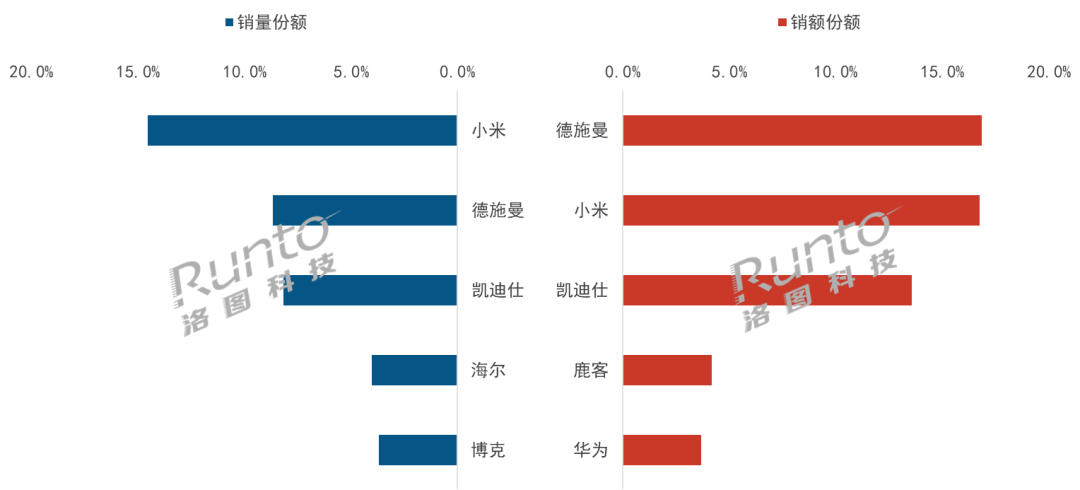

二、品牌競爭白熱化頭部品牌地位穩固,跨界品牌快速滲��

由于智能門鎖產業的turn-key方案相當成熟,準入門檻低,行業的明朗前景持續吸引著新品牌爭先恐后的涌入市場��2023年,新入局者多為中小品牌,主推千元以下產品,通過單款爆品實現迅速轉化��

根據洛圖科技(RUNTO)線上推總數據顯示,小米、德施曼、凱迪仕在銷量、銷額維度均穩居前三名��

德施曼位居線上全渠道的銷額第一��2023年,德施曼展開全渠道營銷,入駐抖音、拼多多等新興渠道,與運營商深度合作;產品方面推出虹膜技術、哨兵貓眼系統和微信音視頻通話功能等;市場結果顯示在中高端市場表現優異��

小米在線上全渠道保持銷量維度的頭部位��,其在產品性價比、智能體驗方面具備優勢,并且積累了大量的互聯網存量用戶��

凱迪��進入全渠道深耕階段,在線下市場和精裝修渠道均排名第一。一方面通過助陣體育賽事成功出圈,另一方面利用了其在樓盤、酒店、寫字樓等企業級市場的影響力��

腰部品牌競爭激烈,排位不穩定。海爾、華為等跨界品牌銷售表現突出,海爾排在線上全渠道銷量維度第四名,華為位居線上全渠道銷額維度第五名��

2023�� 中國智能門鎖線上全渠道品牌份額

數據來源:洛圖科技(RUNTO)線上全渠道推總數據,單位:%

在線上傳統電商的銷售市場中,根據洛圖科技(RUNTO)線上監測數據顯示,TOP4品牌份額(CR4)同��2022年下降了5.7個百分點。爵象、立林、秦將軍等中小品牌通過打造單款高性價比產品,快速搶占了一席之地;螢石、普聯、樂橙等安防品牌開始延伸到智能門鎖行業,借助家庭安防的多方位布局開始上位��

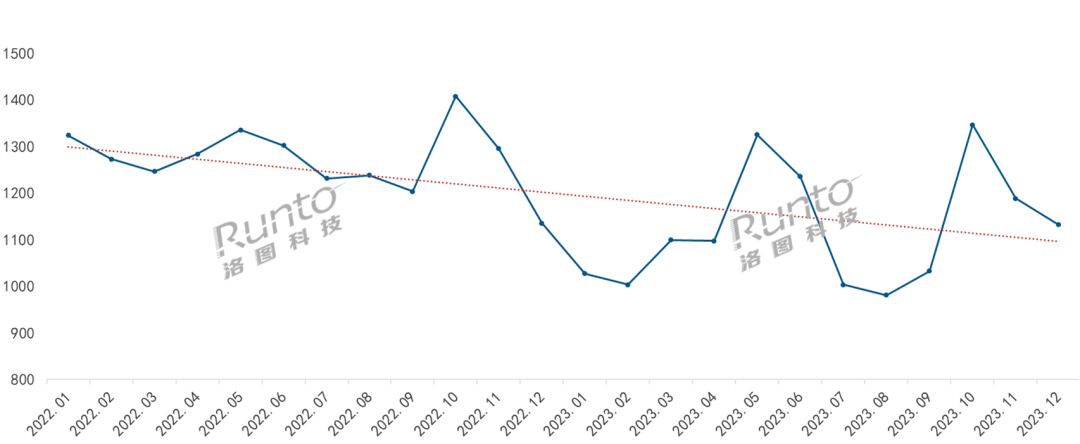

三、價格分布兩端化價格戰是2023年主基調��8月均價首次跌破千��

根據洛圖科技(RUNTO)線上監測數據顯示,2023年,中國智能門鎖線上市場均價為1147元,同比下降��138��;其中,2023��8月均價降��981元,近三年首次單月均價跌破千元��

2022-2023�� 中國智能門鎖線上市場均價走��

數據來源:洛圖科技(RUNTO)線上監測數據,單位:元

低價格和高品質雙向增��

1000元以下為智能門鎖線上市場的主流價格段。根據洛圖科技(RUNTO)線上監測數據顯示,2023年,1000元以下價位段銷量份額達到58.2%,銷量同比增��29.7%��

相對于入門級智能門鎖大多只具備基礎功能,中高端智能門鎖產品功能更齊全、安全性更高,更符合消費者安防的需求,因而消費者同樣愿意為高品質產品買單。其中,2500-2999元��3500元以上兩個價格段的線上銷量增長最為明��,同比分別增長分別為10%��73.9%��

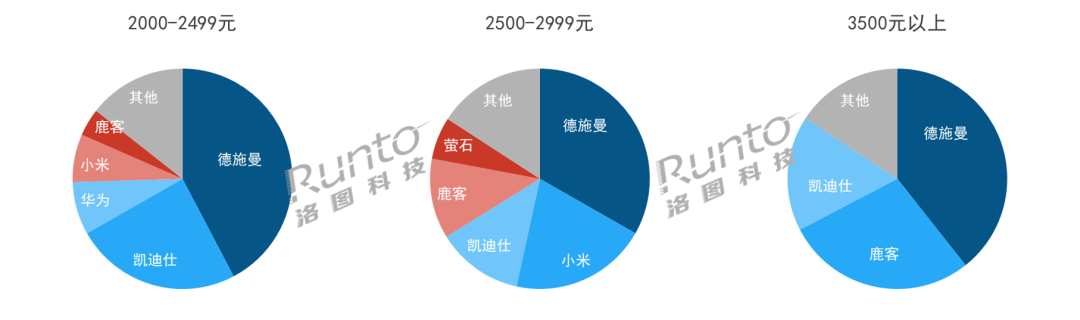

品牌方面,德施曼��2000元以上多個價位段的線上銷量份額最高。凱迪仕、小米、鹿客也相應地占據重要市場地位��

2023�� 中國智能門鎖線上市場高價位段品牌銷量份��

數據來源:洛圖科技(RUNTO)線上監測數據,單位��%

四、產品發展創新化

領先的智能門鎖品牌商從未停止過對產品的大幅度創新,貓眼大屏、高性價比人臉識別鎖、掌靜脈、雙攝等新品��2023年紛紛涌現��

解鎖:生物識別技術加速滲��

智能門鎖的開鎖方式從刷卡、指紋、密碼等物理類解鎖方式向人臉識別、指掌靜脈識別等生物識別類解鎖方式升級��

2023年,人臉識別鎖線上市場的銷量同比增幅達到��90.9%;銷量份額從2021��1月的2.6%增至2023��12月的25.3%。接下來,人臉識別鎖螺旋式下滑的均價,仍將加速其在整體市場的滲透率��

結構光技術的成本持續降低,已接近雙目解決方案水平,因��3D結構光人臉鎖成為2023年更多品牌的首選,甚至成為小品牌彎道超車的機會。根據洛圖科技(RUNTO)線上監測數據顯示,2023年在人臉識別鎖市場,3D結構光的銷量份額達到41%,同比增��19.7個百分點��

靜脈識別技術正在成為趨勢賽道。其具備更精準、穩定性更高、安全性更高等優勢。目前,主要的技術路線是指靜脈和掌靜脈。受制于成本和功耗等因素,靜脈識別門鎖的滲透率相對較低,累計至今的線上市場滲透率不足5%。然而,主流品牌凱迪仕和鹿客正在加快在靜脈識別市場的布局��2024年,靜脈識別仍將是企業品牌最主要的探索創新方向之一��

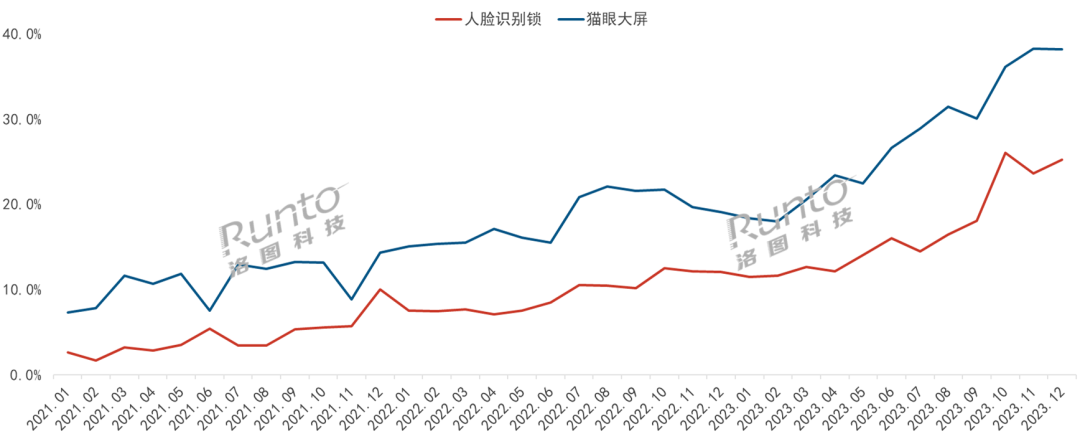

可視化:貓眼大屏鎖占近四成;配備攝像頭升級防��

根據洛圖科技(RUNTO)線上監測數據顯示,貓眼大屏鎖線上市場的銷量同比增長64.5%;銷量份額從2021��1月的7.3%增至2023��12月的38.2%��

屏幕尺寸方面��2023年市場以3.5��4英寸屏幕為主,銷量合計份額為73.5%;配��4英寸及以上的智能門鎖銷量份額比2022年增長了13.9個百分點��

此外,智能門鎖在可視化方面還有新的突破:增加了攝像頭。這樣,設備不僅具備智能貓眼的“監控+對講+抓拍”等功能,還能夠實現偵測和預警等安防功能,將智能門鎖從被動防御升級到主動防御的狀��。盡��2023年的線上市場銷量份額尚不��3%,但凱迪仕、螢石、樂橙、飛利浦、米嘀等品牌已推出了嵌入攝像頭產品,包括門外雙攝、門內外雙攝、門內外三攝像頭等��

2021-2023�� 中國智能門鎖線上市場功能銷量滲透率

數據來源:洛圖科技(RUNTO)線上監測數據,單位��%

外觀:一體化設計,提升家居美��

除了安全性和便捷性之外,品牌商亦更注重智能門鎖的外觀設計,在確保結構合理的基礎上進行創新��

智能門鎖的外觀設計正向一體化方向發展,密碼按鍵區、指紋識別區、人臉識別區等功能區域,不再界限分明,大大提升了智能門鎖的顏值,詮釋了家裝融合��

隨著全自動鎖的普及,夾手問題開始變得突出。越來越多的品牌商在產品中強調了防夾手設計,確保開關門更加順暢的同時,有效避免開門時發生的意外,確保老人和小孩進出不會夾手��

預測��2024年中國智能門鎖市場全渠道銷量將達1880萬套,漲4%

進入2024年,洛圖科技(RUNTO)認為,中國智能門鎖市場的發展將呈現以下特點:

一、加速布局新興渠道。品牌借助內容營銷來拓展受眾群體,提升影響力,預計2024年智能門鎖在新興電商的銷量比重將超過10%。小紅書、微博、B站等內容平臺將成為引流的重要渠道之一;聯合運營商開設線下店鋪,研發定制款產品,可能成為新的一種合作新模式��

二、出海將是品牌的新機��。當前國內市場競爭激烈,部分品牌發展陷入囚徒困境。與此同時,海外智能門鎖的產品功能設計比國內落后一到兩代。這對于在國內市場充分洗禮的品牌是很大的機會點。凱迪仕、德施曼、鹿宀��螢石、綠米等品牌已在先行路上��

三、布局高階市場。高階市場是品牌差異化競爭、高端化立住的必經之路。預��2024年在線上市場,貓眼大屏銷量份額將達到50%,人臉識別鎖銷量份額突破30%,靜脈識別滲透率接近10%,配備攝像頭的智能門鎖占比接��5%��

四、打造專業售后服務體��。售后服務也是提升消費者體驗的關鍵點之一。當前,消費者的投訴主要集中在指紋無法被識別、多次故��/維修、耗電過高、無法鎖門、維修人員未及時上門等問題上。因此需要建立更完善的安裝與售后系統,同時,也需要提升安裝師傅的專業性,為消費者提供優質且專業的服務��

五、從“技術競��”走向“生態競爭”。智能門鎖作為全屋智能的核心產品,與其它智能設備或系統的聯系更加緊密。目前智能家居企業各自為戰,跨品牌的互聯互通較為困難、兼容性較差,影響用戶體驗。未來,將是平臺級的生態競爭,進入跨品牌設備互聯、全面智能家居的時代��

規模方面,洛圖科技(RUNTO)預測,2024年中國智能門鎖市場仍保持向上的態勢,全渠道規模約1880萬套,同比增��4%��

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]