(RUNTO)數據顯示,2023年全球XR設備(包括AR和VR)的出貨量為815萬臺,同比下��14.2%��

XR設備按應用場景可分為消費級和專業級兩類,消費級主要為個人消費者用于觀影、游戲等場景;專業級則是政府、機構、企業應用于教育、醫療、工業制造等領域��在中國的消費級市場,2023年XR設備全渠道銷量為61.3萬臺,同比下��34%��

從外部看,宏觀經濟低迷,元宇宙熱度減退,投融資的商業支出放緩,是顯性的影響因素;在行業內部,技術的成熟度和穩定性仍待提升,產品的價格和用戶的體驗還不成正比,以及內容資源不夠豐富,共同導致了XR市場的下降��

市場規模的下跌主要來自于VR產品,相反AR產品一路高歌猛進��2023年,中國消費級VR設備銷量��41.1萬臺,同比下��51%;AR設備銷量達到20.2萬臺,同比增��115%��

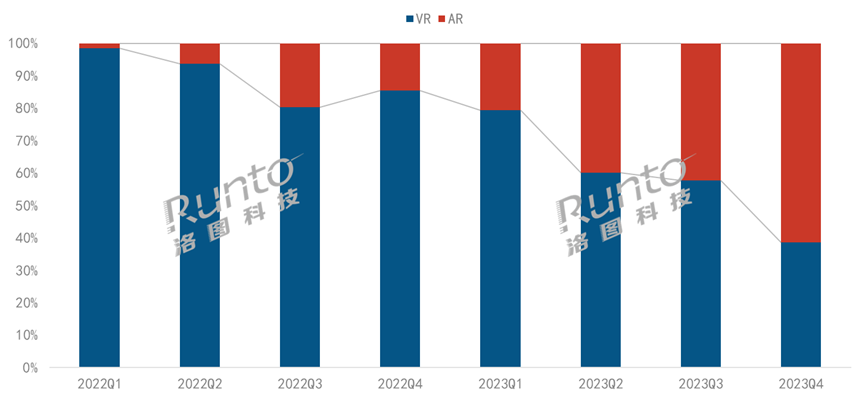

結構:線上市場VR和AR占比六四��

根據洛圖科技(RUNTO)線上監測數據顯示,2023年,XR在線上公開零售市場(不含拼抖快等新興電商)的銷量占到全渠道的42.7%,達��26.2萬臺,同比下��42.3%;銷額為8.1億元,同比下��43.4%。VR和AR的銷量占比由2022年的90:10變為2023年的59:41;從同比看,VR大降62.3%,而AR上漲137.9%��

2022-2023�� 中國VR/AR線上市場分季度銷量占��

數據來源:洛圖科技(RUNTO)線上監測數��

VR企業自身也在收縮戰線。海外市場,Meta連續虧損;微軟、迪士尼、Epic Games等或裁撤或關停VR/XR相關業務;中國市場,2023年初騰訊裁撤XR事業部,年底PICO進行組織架構調整,并進行裁員;愛奇藝旗下的奇遇XR于今��8月開始處于停滯狀態��

但AR市場熱鬧非凡。阿里巴巴先后入股致敬未知、奇點臨近;雷鳥創新、XREAL、Rokid、李未可等紛紛獲得新一輪融資;創維、海信、聯想、努比亞、魅族等家電、IT、手機領域的諸多品牌要不已經入局,要不在入局的路上��

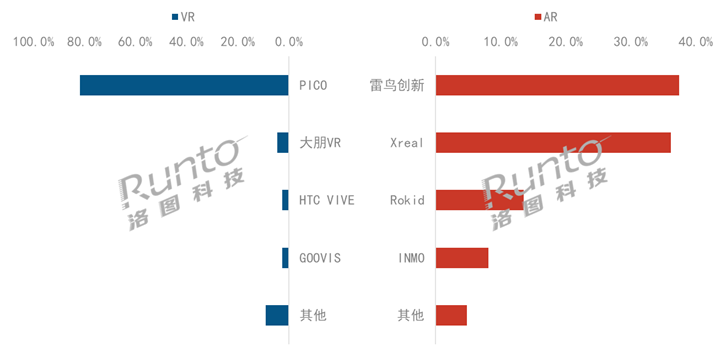

品牌:VR市場PICO一家獨大;AR市場四小龍主��

VR市場中,PICO、大朋VR、HTC、GOOVIS(酷睿視)位列前��,合計份額達��91.0%,較2022年上��1.1個百分點��

PICO獨占八成以上的市場份額,較上一年上��6.2個百分點,但外部環境變化和內部策略調整導致其銷量同比大降59%;大朋VR從第三季度開始加大在消費級市場的投入,在其入門級PC VR產品E4的帶動下,銷量逆勢上漲1.8倍;2022年排名第二位的愛奇藝已掉出前四,且下半年線上銷量僅百余臺��

AR市場中,“AR四小��”雷鳥創新、XREAL、Rokid和INMO位列前四,合計份額(CR4)達��95.2%,較2022年下��2.8個百分點。由于各類企業的新入局,市場集中度有所下滑��

一方面,頭部品牌格局穩定,雷鳥創新、XREAL持續占據領先的位置;另一方面,品牌之間的競爭激烈,各大品牌每季度的排名均有變動,且相互之間的差距并不大��

雷鳥創新��37.4%的份額排在中國線上監測市場的首位。產品方面,雷鳥上市��3款新品,其中包括首款量產的雙目全彩Micro LED AR眼鏡雷鳥X2;深化AI技術布局,發布大模型語音助手Rayneo AI(Beta版),以及首個針對AR眼鏡�� AI 開發平臺RayNeo AI Studio;渠道方面與京東達成戰略合作,并加大對海外市場如日韓、歐洲、北美等地的布局��

XREAL緊隨其后,線上市場份額為36.2%。其在海外市場占據先發優勢后開始深耕國內市場,2023��5月完成品牌升級;當年推出了兩款新品,強調視覺體驗與舒適感的升級;在車載化場景上亦有所布局��

ROKID位列第三。其��2023��4月��11月和2024��1月獲得多輪融資;發布了Rokid AR Studio AR空間計算套裝;并且加速線下布局,與神州數碼、山姆達成戰略合作;同時工業領域也是其主攻方向��

2023�� 中國VR/AR線上市場重點品牌銷量份額

數據來源:洛圖科技(RUNTO)線上監測數據,單位��%

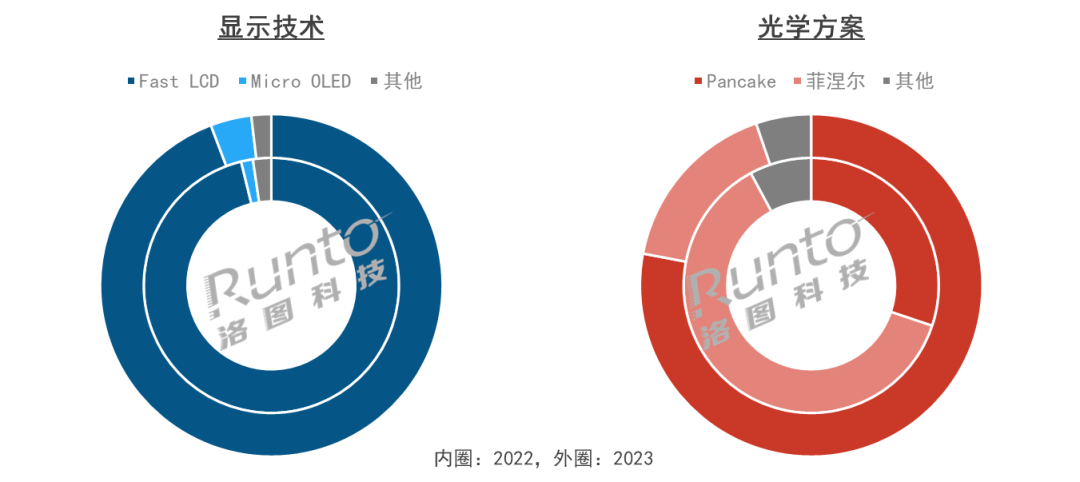

技術:Pancake和Birdbath分別成VR/AR產品的主流方��

VR市場中,隨著Fast LCD技術的不斷進步,兼具效果與性價比,因此成為廠商的首選。根據洛圖科技(RUNTO)線上監測數據顯示,2023年,Fast LCD在VR線上市場的占比達��94.2%��

VR產品的光學方案完成了從菲涅爾透鏡到Pancake的轉變。此前菲涅爾透鏡因低成本和可控的成像質量,在市場占據主導;隨著Pancake方案量產工藝的成熟,加上其輕薄的設計和優秀的成像質量,成為市場主流��2023年,Pancake光學方案在VR線上市場的市場份額達��78.0%,較2022年大��47.9個百分點;菲涅爾方案市占下降��16.8%��

中國VR線上市場顯示技術和光學方案銷量占比

數據來源:洛圖科技(RUNTO)線上監測數據,單位��%

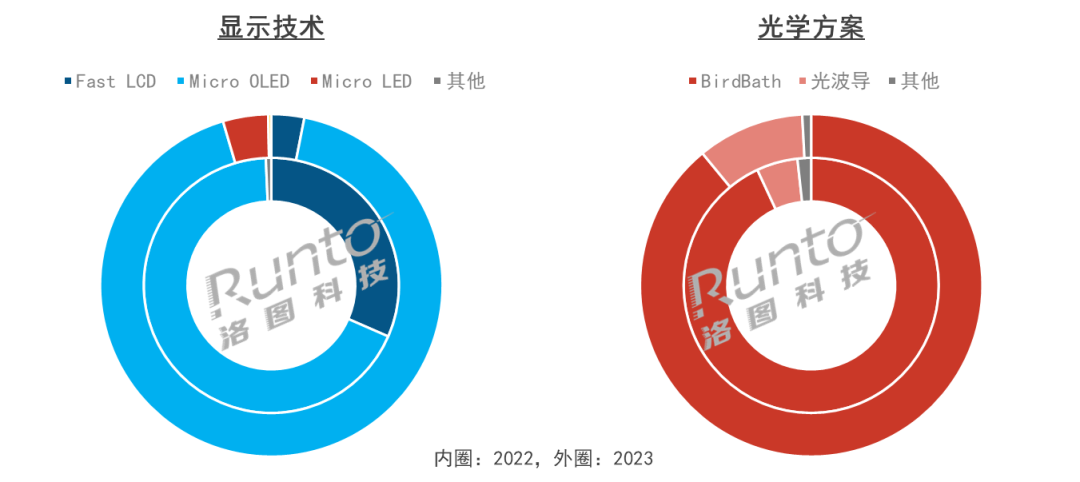

AR市場中,Fast LCD逐漸式微,線上市場份額已不足5%。Micro OLED成為了主要的顯示技術,根據洛圖科技(RUNTO)線上監測數據顯示,2023年,Micro OLED在AR線上市場的占比達��92.3%,較上一年上��24.6個百分點��

相比Micro OLED,Micro LED可以實現更高的亮度、更低的功耗和更好的材料穩定性,2023年,雷鳥創新、INMO、魅族、李未可等品牌發布了相關產品��Micro LED技術開始滲透,在線上市場的銷量占比達到4.3%��

Micro LED技術中,單綠色Micro LED達到一定量級的出貨,成本不斷下降,帶動終端產品價格下滑,INMO GO、MYVU的零售價已降��2000元上下。基于合色方案的全彩Micro LED也正式落地,雷鳥X2、MYVU Discovery等應用了該技術方案;不過由于技術難度,成本也更加高昂,隨著供應鏈技術的不斷成熟,未來價格有望進一步下掀��

在光學方案方面,Birdbath是目前AR眼鏡產品最常用的模組,2023年在AR線上市場的份額為89.0%,但��2022年下降了4.0個百分點,主要是受到光波導方案的擠壓。Birdbath屬于顯示和便攜兩大性能平衡的折中方案,隨著光波導技術的進步與量產,高端AR眼鏡市場將逐步被更輕薄、更類眼鏡形態的光波導方案所取代��2023年,光波導在AR線上市場中的銷量占比達到一��,較2022年上��4.9個百分點��

光波導供應鏈端,理湃光晶、靈犀微光、瓏璟光電等推出了可量產的解決方案;品牌端,INMO、雷鳥創新、奇點臨近、魅族均有新品推出��

中國AR線上市場顯示技術和光學方案銷量占比

數據來源:洛圖科技(RUNTO)線上監測數據,單位��%

熱點:XR依舊��2024最火熱的領域之一

在CES 2024展會上,AI和XR是今年最火熱的兩大板塊;XR設立了獨立的展區,全球超350家硬件廠商、光學方案商等企業現場參展��

供應鏈方面,高通發布了最新的XR芯片平臺驍龍XR2+ Gen 2;Pancake和光波導是光學方案的重點方向;顯示技術方面,Micro OLED、Micro LED、LCOS等方案百花齊放��

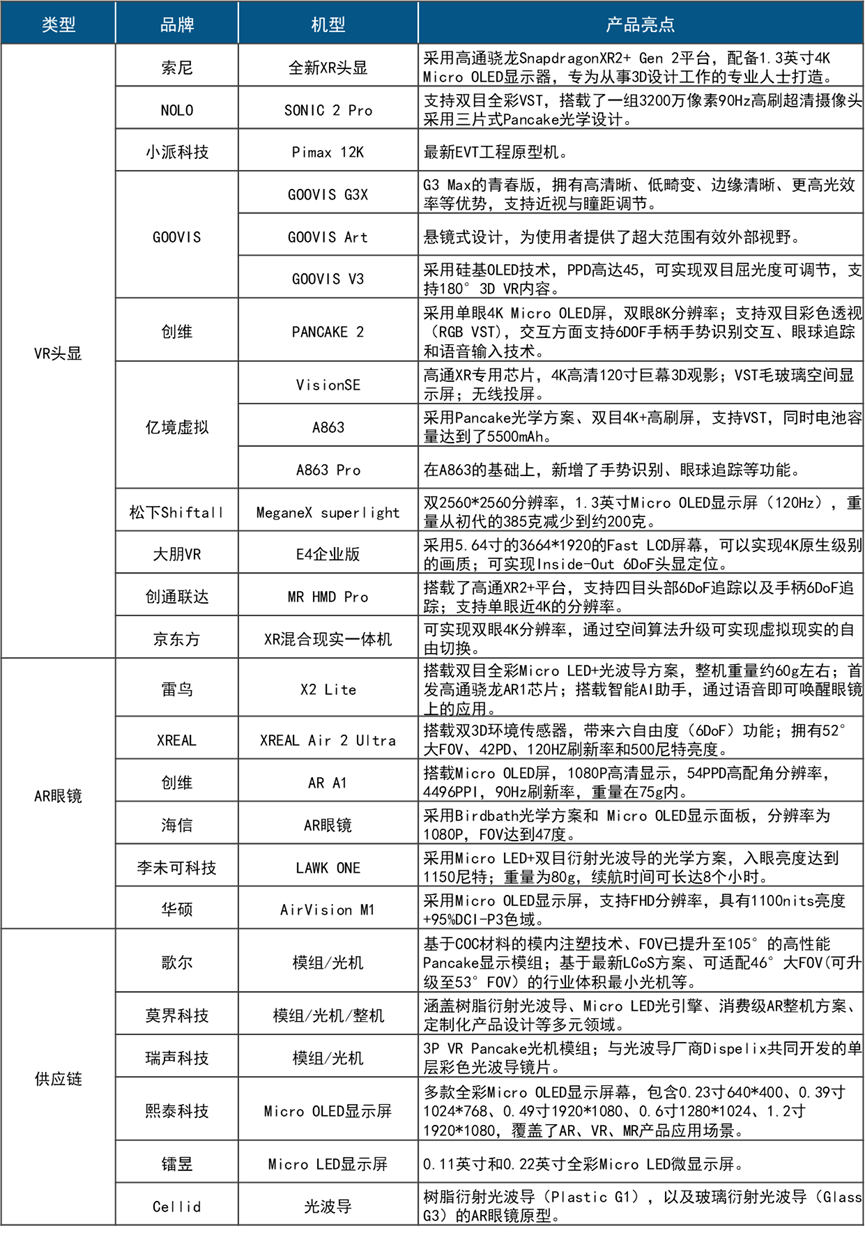

VR頭顯方面,中國廠商如大朋VR、小派科技、億境、創維XR、NOLO等帶來了最新產品,京東方、GOOVIS還展示了一些高端頭顯原型,以雙4K級屏幕作為賣點,試圖在顯示效果方面與Vision Pro進一步靠攏��

AR眼鏡方面,國內外重點廠商及一些初創型企業均有參與,并發布了相關新品,重點包括輕量化、全彩顯示、智能交互等方面。中國品牌雷鳥展示了��60g的新一代輕量級全彩Micro LED眼鏡雷鳥X2 Lite,Xreal發布了搭載雙3D環境傳感器的BB新品XREAL Air 2 Ultra��

CES 2024展會XR領域相關產品

資料來源:洛圖科技(RUNTO)整��

預測��2024年消費級XR市場銷量突破100萬臺,VR回暖,AR繼續狂奔

蘋果Vision Pro已正式發售,有望開啟空間計算時代。蘋果的燈塔效應毋庸置疑,將再度激發市場熱度。此前潛在的供應緊張問題也可能隨著索尼擴大Micro OLED的產能而得到緩解,預計第二季度就能完成升級;同時國內的視涯科技也有望通過蘋果的測試認證,如此Vision Pro的出貨可能超過預期的50萬臺��

除Apple的強勢入局外,騰訊將在中國大陸獨家代理Meta全新的且價格更低的VR頭顯產品;AR市場中,手機廠商和初創型企業蓄勢待發,市場活躍的同時品牌競爭格局也充滿變數��

產品硬件配置將持續升級。操作系統和芯片向專業化發展;光學器件和微顯示屏向高性能和低功耗的方向發展;感知交互向自然化、情景化、沉浸化的方向發展;產品設計向輕量化、佩戴舒適性等優化用戶體驗的方向發展��

相較于硬件能力的迅猛提升,XR的內容和生態則是明顯的短板,尤其是與手機百萬級的應用數量相比,相差甚遠。Vision Pro內置��150部影視資源和��250款游戲,但卻不支持YouTube、Netflix、Spotify等流媒體應用程序。安卓方面則更是各自為戰。所以,接下來,生態豐富化是XR的必修動作��

規模方面,洛圖科技(RUNTO)預測,2024年,中國消費級XR設備全渠道銷量將有望突破100萬臺,達��106萬臺,其中VR市場回暖��67.4萬臺,同比上��64%;AR市場銷量將達��38.7萬臺,同比增��92%��

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]