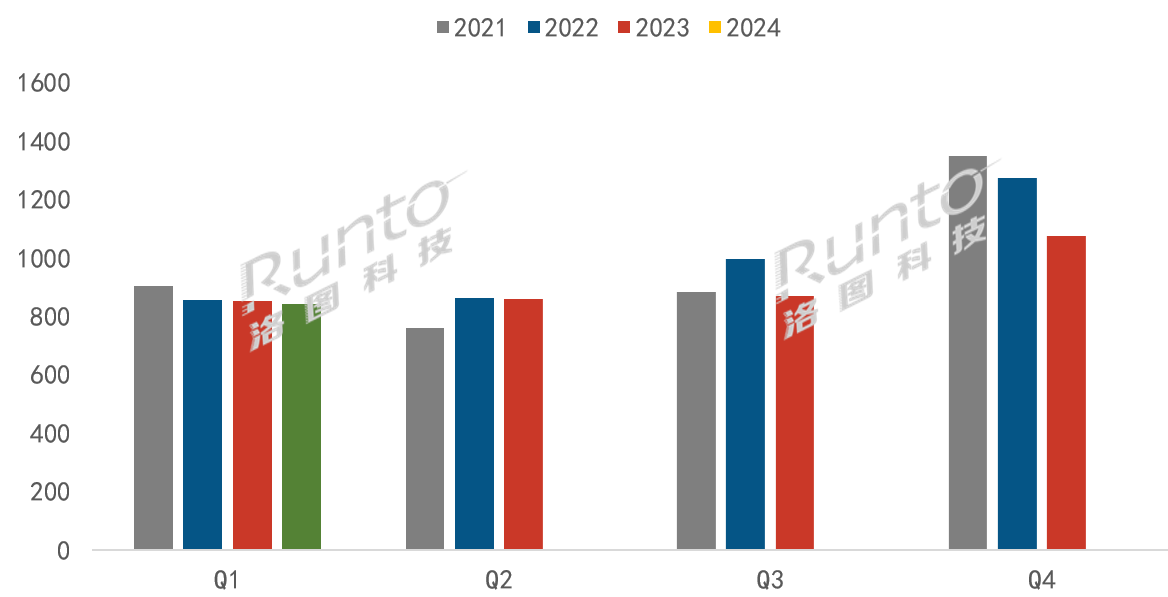

根據洛圖科技(RUNTO)最新發布的《中國電視市場品牌出貨月度追蹤(China TV Market Brand Shipment Monthly Tracker)》數據顯示,2024年第一季度,中國電視市場品牌整機出貨量達到844萬臺,較2023年同期微幅下降0.9%。

這是中國市場連續第三年Q1出貨量出現同比下降。事實上,今年前兩月的累計出貨量還是報收于上漲3.1%。排除兩年春節錯位的影響,季度衰退主要來自于3月11.3%的降幅。

再從品牌角度來看,第一季度中,月均超過10萬臺出貨量的品牌均為國產品牌,雖然8個品牌漲跌各半,但合并出貨總量剛好超過去年同期。因此,第一季度的衰退一定程度上也來自于長期表現弱勢的外資品牌。

2021-2024年 中國電視市場季度出貨量變化

數據來源:洛圖科技(RUNTO),單位:萬臺

基本面來看,第一季度中國GDP增速預計在5%左右;近期,惠譽將中國評級展望由“穩定”調整為“負面”,中國財政部回應:中國經濟長期向好趨勢沒有變。

與電視銷售強相關的房地產市場在第一季度保持偏弱運行,地產后周期消費持續承壓。此外,4月11日,中國發改委表示,由商務部牽頭的消費品以舊換新文件有望在幾天內,最快本周出臺。

洛圖科技(RUNTO)認為,中國電視市場已有企穩態勢,市場修復及反轉需要耐心。中央及各地政府的以舊換新舉措,疊加體育大年的消費刺激,2024年全年中國市場大概率收獲上漲。

第一季度中國電視市場三個特點

一、“品牌分化”延伸至“產品分化”。中國電視市場的“分化”在不斷蔓延,在廠商格局的演變中,寡頭效應與持續的品牌分化正在擴大。在今年第一季度,產品的銷售表現亦出現顯著分化:以尺寸為例,50寸以下的主流尺寸零售量持續下降,而65寸以上的大尺寸零售量則全面增長。

二、大尺寸化趨勢加速。根據洛圖科技(RUNTO)零售監測數據,今年第一季度,線上和線下零售市場的平均尺寸進一步上升到66.3和66.9英寸,同比2023年分別增長3.0和2.4英寸。

從零售量占比超七成的線上市場來看,第一季度,65英寸勉強位居零售量第一大尺寸,份額達到20.6%,較去年同期提升0.6個百分點。特別注意到,75和85英寸的零售量份額同比2023年同期分別大幅增長6.8和4.0個百分點,達到19.9%和6.6%,銷量同比增幅分別高達67.8%和182.1%;

在線下市場,今年第一季度,75英寸已成為零售量第一大尺寸,75和85英寸的銷量份額分別達到25.2%和10.5%,較去年同期分別大幅提升4.0和4.3個百分點。

三、上游液晶電視面板價格強勢反彈。在偏光片供應障礙和面板廠歲修、海外終端市場見好、體育營銷預期、面板廠經營策略四方面因素的合力下,上游面板價格在第一季度完成了硬著陸、企穩和強勢反彈的全套動作。洛圖科技(RUNTO)預測,此輪漲價至少延續到5月,各尺寸價格將陸續達到前期高點。

第一季度中國電視市場品牌格局

根據洛圖科技(RUNTO)數據顯示,2024年第一季度,中國電視市場前7大品牌,即小米、海信、TCL、創維、長虹、海爾、康佳以及子品牌的出貨總量達774萬臺,同比下降1.9%;合計占到整體市場份額的91.7%,比2023年同期下降0.9個百分點。

第一季度出貨總量超過百萬臺的有4個品牌,TOP4品牌的合計總量達653萬臺,同比下降1.0%,跌幅比TOP7收窄,合并市場份額達到77.4%,與去年持平。

小米(含紅米)的Q1出貨量約175萬臺。2023年下半年,小米電視的經營策略轉向“利潤導向”。今年第一季度,小米的小尺寸低端產品減少,同時在98和100英寸布局,產品結構明顯提升,使銷售額同比增長超過10%。在中高端技術產品的表現方面,根據洛圖科技(RUNTO)線上零售監測數據,第一季度,小米品牌Mini LED電視零售量份額已經超過20%。

海信、TCL、創維傳統三大品牌(含子品牌)的Q1合計出貨量在478萬臺,同比逆勢增長5.2%,合并市場份額比去年同期提升3.3個百分點,達到56.6%。

排在其后的長虹、海爾和康佳三個品牌在第一季度的出貨量分布在30-55萬臺之間,總量為121萬臺,同比下降6.8%,降幅大于TOP4品牌,合并市場份額下滑0.9個百分點,落至14.3%。

華為第一季度的出貨量約為33萬臺,受益于去年同期的低基數,今年同比實現翻倍增長。在華為內部的產品結構中,65英寸及以上的銷量份額達到七成。

外資品牌索尼、三星、飛利浦和夏普的第一季度出貨總量不及30萬臺,同比下降幅度超20%,合并市場份額僅有3%,長期處于市場底部。

特別關注:85英寸以上超大板電視

近期以來的市場熱點無疑是“85+英寸超大板”,特別是98和100英寸的巨幕產品。

根據洛圖科技(RUNTO)零售監測數據,今年第一季度,85+英寸電視的零售量呈現翻倍式增長,并且100英寸電視的銷量已經超過98英寸。

預測2024年全年,中國市場中,85英寸以上的超大板電視銷量將達到313萬臺,同比增長51%,市場份額達到8.2%,同比提升2.6個百分點;其中98英寸以上的電視銷量(不含激光電視)將達到36萬臺,同比增長65%。

4月18日,紅米電視發布Redmi MAX100 2025款,預售價8999元,超低價格又將催化百寸電視市場。

市場的另一個關注點就是渠道平臺京東和部分主力品牌的特價大單機。此外,為更大程度地響應大勢,拉動市場,今年的“618促銷季”可能提前啟動,大促期間的零售量額規模預測將毫無意外的雙增長。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們