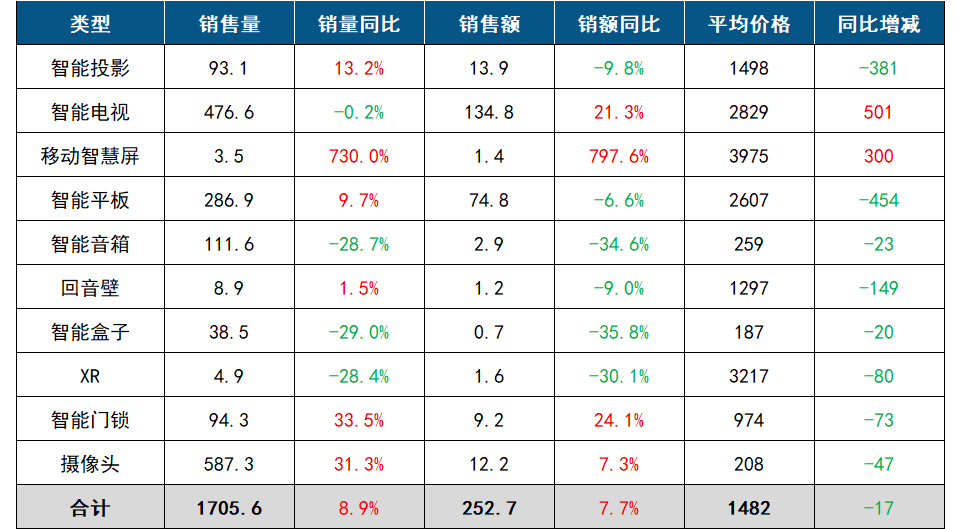

根據洛圖科技(RUNTO)線上監測數據顯示,2024年第一季度,中國客廳智能設備包括智能投影、智能電視、移動智慧屏、智能平板、智能音箱、回音壁、智能盒子、XR、智能門鎖、監控攝像頭等產品的線上監測市場(不含拼抖快等新興電商)總零售量為1706萬臺,同比上漲8.9%;總零售額達253億元,同比上漲7.7%。

2024年第一季度,中國宏觀經濟和市場消費有所復蘇,不少智能設備的市場表現迎來了開門紅。

得益于年輕消費者對大屏的偏好,智能投影市場回暖;電視市場有企穩態勢。智能平板在學習機的帶動下保持增長;源于對家庭安防的認知和需求提升,智能門鎖和攝像頭雙雙大漲。不過,智能音箱、智能電視盒子的頹勢未止。XR市場中VR仍處于瓶頸期,AR市場則繼續大踏步向前。

產品層面,“顯示屏+”成為越來越多消費電子產品的選擇,繼智能音箱、智能門鎖之后,智能投影、攝像頭也開始搭載顯示屏,為消費者帶來全新的交互體驗。

2024年Q1 中國客廳智能設備線上市場規模及變化

數據來源:洛圖科技(RUNTO),單位:萬臺,億元,元

注:為相同條件下比較,各品類口徑統一為線上監測渠道

智能投影

2024年第一季度,中國智能投影線上監測市場銷量為93.1萬臺,同比上漲13.2%;銷額為13.9億元,同比下降9.8%。

1LCD產品貢獻了主要增量,其在線上市場的銷量占比已接近7成,今年第一季度銷量的同比漲幅超過了20%。市場格局方面,新品牌繼續進入和市場競爭內卷共存。小米、哈趣、小明和瑞格爾在銷額方面排名前四,但集中度有所下降。

DLP市場占比雖然被壓縮,但銷量降幅從雙位數開始收窄至個位數。第一季度,DLP產品在線上市場的均價為3289元,較2023年同期下降了近500元。市場格局方面,極米、堅果、當貝和Vidda在銷額方面排名前四,集中度接近九成,且仍在上漲。

智能電視

2024年第一季度,中國智能電視線上監測市場銷量為476.6萬臺,同比微降0.2%;銷額為134.8億元,同比上漲21.3%。

中國電視市場的“分化”在不斷蔓延,在廠商格局的演變中,寡頭效應與持續的品牌分化正在擴大。

產品的銷售表現亦出現顯著分化:50寸以下的主流尺寸零售量持續下降,而65寸以上的大尺寸零售量則全面增長。第一季度,線上零售市場的平均尺寸進一步上升到59.1英寸,較2023年同期增長近3英寸。此外,85+英寸電視的零售量呈現翻倍式增長。

Mini LED市場持續向好發展。第一季度,Mini LED電視線上監測市場的銷量同比漲幅達到184%。

移動智慧屏

2024年第一季度,中國移動智慧屏線上監測市場銷量為3.5萬臺,同比增長730%;監測銷額為1.4億元,同比增長797%;均價為3975元,同比增長8.1%。

雖然第一季度的銷量同比大幅增長,但環比去年第四季度有所下降,移動智慧屏產品價格仍處于高位,未來更加親民的價格將是市場發展起量的關鍵。

品牌方面,百度仍然保持市場第一的位置,份額達到39.2%,同比增長24.1個百分點;KTC、創維、當貝等品牌表現出色,均取得一定增長。27寸屏仍是市場主力產品,但隨著市場價格的演變,未來24寸或更小尺寸的產品亦有較大的發展空間。2024年第一季度,4K屏幕市場份額已達到22%,超高清、防藍光護眼等元素將是移動智慧屏市場主要的發展方向。

智能平板

2024年第一季度,中國智能平板線上監測市場銷量為286.9萬臺,同比增長9.7%;銷額為74.8億元,同比下降6.6%。

市場增長一方面歸因于國產手機品牌的出色表現,為國產平板注入了增長活力。第一季度,TOP3品牌Apple、華為、小米的合計份額為59.8%,較去年同期下降了0.3個百分點。由于Apple近一年未推出新品,銷量下降20%;而華為和小米搶占市場份額,銷量都實現了超過30%的增長。

另一方面,學習平板這一細分賽道仍為整體市場增長的助推劑。學習平板第一季度銷量為29.0萬臺,同比增長33.4%,遠超整體市場漲幅,占比則為10.1%;通用本占比為82.1%,銷量同比增長5.5%;閱讀器和辦公本合并占比約為8%,銷量增幅均在10%以上。

智能音箱

2024年第一季度,中國智能音箱線上監測市場銷量為111.6萬臺,同比下降28.7%;監測銷額為2.9億元,同比下降34.6%。消費者對智能音箱的低需求狀態仍在持續,并且中高端產品發展受阻,價格不斷下降。

品牌方面,小米市場份額達到了47.0%,同比大幅增長9.6個百分點;天貓精靈由于低端產品的衰退導致市場份額下降至21.2%,同比減少5.2個百分點;百度則由于帶屏產品的大幅下滑導致市場份額下降至27.6%,同比減少4.5個百分點。

細分市場,屏幕音箱由于開學季學習使用場景需求有所回升,但同比市場份額依然保持下滑狀態。2024年第一季度,屏幕音箱線上監測市場銷量占比為22.3%,同比下降2.1個百分點,其中千元以上中高端產品的低迷是屏幕音箱下滑的主要原因之一。

回音壁

2024年第一季度,中國回音壁線上監測市場銷量為8.9萬臺,同比增長1.5%;監測銷額為1.2億元,同比下降9.0%。春節期間,帶有K歌功能的中低端產品大幅增長,導致整體市場均價下滑,市場呈現量漲額降。

品牌方面,國際品牌中JBL、三星和索尼依然保持市場前三,并且依靠強大全面的產品線布局以及口碑出色的中高端全景聲產品取得份額增長,TOP3品牌份額集中度進一步提升。

細分市場中,2024年第一季度,回音壁市場中帶杜比全景聲解碼功能的產品銷售額占比已達59.1%,較同期增長了9.5個百分點;杜比全景聲產品均價為4150元,價格下降了10.9%。全景聲回音壁產品價格的下探將有望推動該細分賽道持續增長。

智能盒子

2024年第一季度,中國智能盒子線上監測市場銷量為38.5萬臺,同比下降29.0%;監測銷額為0.7億元,同比下降35.8%。

廣電總局對網絡電視直播APP、電視“套娃”收費和操作復雜的整治,使得智能盒子市場不合規的品牌相繼退出,第一季度線上市場在售品牌數量減少了10個。同時市場資源進一步向頭部品牌靠攏,TOP3品牌為騰訊、天貓魔屏和小米,合計份額為52.4%,環比增長2個百分點。

2024年,在廣電總局開展的第二、三階段治理工作中,推進電視機頂盒一體化將成為重點,這就意味著智能內容盒子可能面臨著被淘汰的風險。

XR設備

2024年第一季度,中國擴展現實(XR)設備線上監測市場銷量為4.9萬套,同比下降28.4%;銷額為1.6億元,同比下降30.1%。盡管在2月,XR設備銷量同比迎來自2023年1月以來的首次轉正,但個位數的漲幅仍未能止住1月和3月的雙位數降幅。

Apple MR頭顯的火熱沒有給中國市場帶來足夠的熱度,第一季度VR線上銷量同比依然大降51.6%;在整體市場內部占比則降至53.6%。目前有第三方店鋪在銷售美版的Apple Vision Pro,售價3萬元起;中國版有望在年內上市。

AR第一季度的銷量占比達到46.4%,較去年同期上漲25.7個百分點,銷量同比則達到60.6%。“AR四小龍”占據著九成以上的市場份額;XREAL、雷鳥先后完成6000萬美元和億元級的融資。

智能門鎖

2024年第一季度,中國智能門鎖市場線上監測銷量為94.3萬套,同比增長33.5%;銷額為9.2億元,同比增長24.1%。

品牌方面,TOP4品牌的銷量份額為43.3%,同比增長了1.8 個百分點。頭部品牌在技術、生態、渠道、營銷等全方位角度升維思考、降維打擊;腰部品牌的競爭策略是通過爆品和性價比產品,快速搶占市場,其中華為和海爾智能門鎖表現突出。

產品方面,人臉識別、靜脈識別等生物識別解鎖方式保持高速增長,銷量同比增長均超過 150%;貓眼大屏鎖熱度不減,銷量份額從2021年1月的7.3%增至2024年3月的32.3%。此外,安全性能更高、監控范圍更廣的復合型智能門鎖在市場逐漸火熱。

監控攝像頭

2024年第一季度,中國監控攝像頭市場線上監測銷量為587萬臺,同比增長31.3%;銷額為12.2億元,同比增長7.3%。

品牌方面,在室內場景中,連續三個季度,小米、喬安、螢石、海雀穩居前四。在室外場景中,頭部品牌集中度則相對較低;喬安、小米等室內細分市場的頭部品牌正在發力。

產品畫質方面,在單目產品市場,2024年第一季度,300萬和400萬像素單目產品的合計銷量份額達55.1%,為市場主流,但已呈現向高像素轉移的趨勢。500萬像素單目產品增長最為明顯,銷量份額達到20.7%,同比增長13.6個百分點;800萬像素則是今年主流企業布局的重點方向。

產品形態方面,槍球聯動攝像頭、雙目和多目產品的規模翻數番,成為大熱的產品方向。帶屏攝像頭在線上市場的銷量份額為1.8%,從“單向查看”拓展到“雙向視頻交流”,賦予了攝像頭新的社交屬性和購買沖動。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們