演講/工業和信息化部電子信息司 趙波

一、平板顯示產業發展的總體認識

目前平板顯示產業快速發展,并且廣泛應用在各個領域, 2010年全球平板顯示產業規模達��900億美元,其中TFT-LCD占了86%��

��1 2010年全球平板顯示產業規模約900億美元,其中TFT LCD��86.4%

平板顯示是人類獲取信息的一個重要來源。人是由感官來接受外部信息,人的眼睛接受了所有信息量��80%,接受信息之后就需要顯示技術反饋出來。現在網絡無所不在,計算也趨向無所不在的發展,可以說現在任何一個地方,大到廣場,小到電梯間、衛生間都有顯示屏。同時,顯示技術還在太空探索中發揮重要作用��2008年“神七”發射的時候,宇航員穿的宇航服上面的顯示系統就運用了當時最新的OLED技術,同時美國的NASA也表示下一代宇航服也會采用OLED技術��

平板顯示產業技術集成了液晶、薄膜半導體、電子、材料、精密裝備制造等多個領域的高新技術,跨越了化工、材料、半導體、光電子、精密儀器設備等多個行業,是一個產業鏈結構復雜的復合型高科技行業。以液晶面板應用的半導體技術為例,面板上的TFT面積僅為數十納米,不同膜層鍍膜厚度最低為幾個微米,精度要求極高��

平板顯示產業也是戰略性新興產業的組成。《國務院關于加快培育和發展戰略性新興產業的決定》明確將節能環保、新一代信息技術(包含新型平板顯示)、生物、高端裝備制造、新能源、新材料和新能源汽車等七個產業列為戰略性新興產業,并要求集中力量,加快推進��

二、全球顯示產業格局

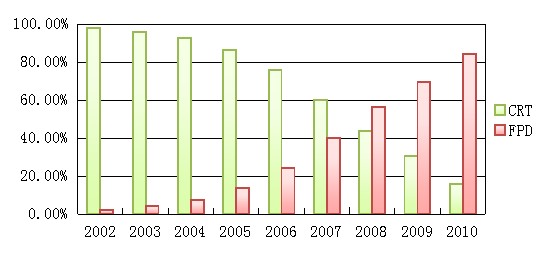

全球顯示產業基本上就是東北亞格局,目前重點區域就是日、韓、中國臺灣和中國大陸地區。平板顯示產業的技術原創雖然是歐美原創,但在日本實現了產業化。隨著技術發展和產業轉移,從美國、日本到韓國,又從日本到臺灣地區發展,到目前形成東北亞地區的產業格局��

日本、韓國和中國臺灣地區的平板顯示產業發展有四個特點:一是政府部門強力支持;二是完善的上下游產業鏈建設;三是重視企業整合和跨國合作;四是以政、產、學、研合作模式,集中支持企業提高核心技術能力��

表一日本、韓國和中國臺灣及大陸產業優劣對��

|

區�� |

強勢 |

弱勢 |

機遇 |

隱患 |

|

日本 |

強大的品牌效應; 關鍵部件、材料的配套優勢�� 核心裝備配套優勢�� |

勞動力價格高�� 經營戰略欠缺�� 撤出的判斷力�� |

新型顯示器件及應用材料的開發�� |

核心技術流失; |

|

韓國 |

FPD產業中領先地位; 政府的鼎力支持; 先端制程技術; 巨大的產業規模; |

核心技術(專利)欠缺; 關鍵材料及設備依賴海外; 價格及訂貨周期; |

FPD市場的增長; 海外市場拓展�� |

向臺灣及大陸技術流出; 韓元升值; |

|

中國臺灣 |

地區政府的強力支持; 微機產業的成功經驗; 快速的經營判斷�� 較大的產業規模; |

缺乏知名品牌�� 缺乏關鍵技術的積累�� 人才移動和流失; |

與北美市場的緊密聯系�� 在大陸生產據點的建設�� |

產業規模被大陸追趕; 與韓國廠商在大陸的競爭; |

|

中國大陸 |

價格競爭力; 豐富的人才資源; 政府的支持; 廣闊的市場需求; |

核心技術缺失; 生產技術、關鍵設備依賴; 人才儲備不足�� 缺少龍頭企業�� |

潛在的需求; 經濟危機的機遇; 資金、技術、人才活用; |

通脹的威脅; 新技術替代危機; |

三、平板顯示產業及技術發展趨��

��)技術進步使得產品周期進一步縮��

一個重要的趨勢,其實也是整個IT行業的趨勢,就是技術快速發展、產品更新換代非常快。原來一個產品的周期��1-2年,��2000年開始,半年左右就是一個生命周期��

��)LED背光��3D電視、智能電視漸成主��

現在的產品,特別是液晶產品、平板顯示產品、LED背光��3D智能電視已經成為主流產品��

��)分辨率不斷提高

產品顯示分辨率不斷提高,一方面滿足了感官的要求,另一方面很多特定行業對分辨率有專門的要求,比如說醫療影像等高分辨率的要求。IPhone 4��3.5英寸屏幕分辨率提升到960×640,達��326ppi(每英寸像素),被稱為“視網膜屏幕”��2011��5月夏普展��85英寸��16倍全高清的HDTV,像素為7680*4320,觀看人物面部細微的地方非常清楚、非常真實��

��)節能環保成為顯示產業發展的硬指��

隨著顯示產品的屏不斷地擴大,一個是屏幕大,另一個是量非常大。每年幾億臺的電視、十幾億部的手機,這么大量的需求對能耗要求非常高,所以對于這些產品,特別是大屏幕的顯示產品能耗要求成為了許多國家的硬約束指標。美國能源之星(ENERGY STAR)于2011��9��30日生效,指標要求更加嚴格,新標準��20��-50寸的能耗基本在1.3-2.1��/英寸。而我國對平板顯示的產品也有專門的能效限制��

��)技術快速發展,戰略性調整進程加快

隨著技術的發展,平板顯示產業戰略性調整進程也加快。一是新產品加速推出。基于薄型化、低功耗、基板集成芯片、倍頻、LED背光源技術的LCD;高發光效率的PDP;中小尺寸AMOLED開始進入商用。二是企業間聯合與合作加強,大企業之間加強聯合。一方面是在現有的液晶大企業開始建設高世代線。另外,對新一代的OLED新型顯示開展進一步研發。三是產業的戰略轉移加快。由于世界經濟形勢的變化以及市場需求的驅動加速了面板核心制造,由原有的日本、韓國和中國臺灣地區開始向中國大陸地區的轉移��

四、中國大陸顯示產業發展概��

2010年大陸平板電視(液晶和等離子電視)產��9086萬臺,同比增��24.7%,占大陸彩電產量的比重為79.1%;出口彩��6628萬臺,其中平板電視出口量��78.7%。無論是市場需求還是生產能力都保持快速的增長。原來認為農村市場的平板化會慢一些,但實質上兩年來農村市場的發展也是非常迅速的。盡管受到了國際金融危機以及最近一年多來的主權債務危機的影響,但大陸電子行��2011年的整個發展形勢還是比較好的��1-8月份電子產業制造業銷售產能��4.7萬億人民幣,保持��22%的增長。其中計算機2億臺(筆記本1.5億臺),增長35%;手��7億部,增長了19%。這些產品都是和平板顯示產業密集相關的產品,增長量非常顯著��

大陸平板產業集聚發展至今,形成了四個產業集聚區。目前液晶顯示產業在大陸地區��4��4.5代線��4��5代線��2��6代線��1��7.5代線��2��8.5代線,應該說具有比較完整的產業鏈��

...... 更多精彩內容請見《國際光電與顯示��2012��1月刊,歡迎訂閱! 訂閱咨詢��0755-86149014

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]