市場研究機構IHS指出,由于電視廠商庫存調整和2015業務計畫下修,液晶電視面板產業從三季開始進入困難時期。液晶面板供應鏈突然轉為供應過剩,產業也趨于下滑周期,這種變化嚴重影響了面板廠商的盈利��

IHS預測,這種困境將持續至2015年底。而面板庫存調整將持續��2016上半年,因為產能仍在不斷上線,尤其是中國。另一方面,全球零售停滯不前,電視更新周期趨緩��2016年液晶電視市場仍不會出現強勁成長態勢��

今年上半年,面板廠商輸出了大量面板,下半年雖然面板價格下跌,但是面板廠商仍然沒有就此停止腳步。在第三季時他們保持原有的產能利用率,生產更多的面板;同時快速降低面板價格,以刺激電視品牌繼續采購面板,為旺季和短期需求做準備。這些因素都將��2016年的液晶電視面板需求造成消極影響��

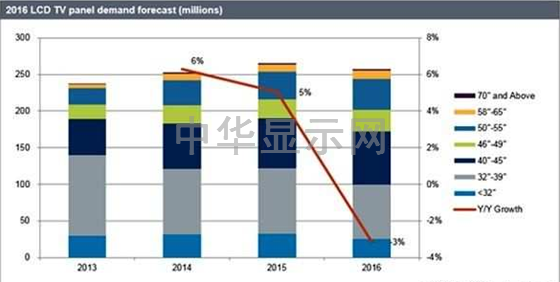

IHS最新出版的面板長期需求預測報��(Display Long-Term Demand Forecast Tracker)指出��2016年液晶電視面板需求預計約��2��5,700萬片,比2015年的2��6,500萬片減少��3% (如下��);該機構分析面板需求下降的原因是電視品牌廠商持續控制庫存,以及全球經濟的不確定性��

2016年電視面板需求預��

IHS分析2016年面板需求下降的原因如下��

·��2012年開始,面板出貨量連續三年超過液晶電視整機出貨量,且超出幅度均達二位數(12-13%),這表示面板庫存已經過剩��

·電視品牌廠商開始下調��2015年銷售計畫。由于全球經濟不景氣��2016年電視品牌將面臨越來越多的不確定性,因此他們會更加保守��

·��2015年面板廠商鼓勵電視品牌不斷采購面板,希望達到良性循環,但事實上增加更多��2016年的不確定性��

·2015下半年面板價格下跌,為了減少損失,面板廠商開始改變產品結構。面板廠商計畫生產盈利更多的大尺寸面板,而減��32��23.6寸等較小尺寸面板,因為小尺寸面板已不具備盈利能力��

·電視品牌廠商對于2016年的面板庫存管理將更為保守��

·背光模組系統(BMS)供應鏈管理已經成熟且穩定,尤其是中國電視廠商;它們已不再需要儲存大量液晶電視open cells以滿足背光和底盤供應鏈的交貨時間。而且,它們的面板采購已不用太過激進,也不需再建立太多面板庫存��

·由于中國在臺灣和韓國的投資和產能擴張,電視面板產能仍不斷成長��2016年仍將是面板供應過剩的一年��

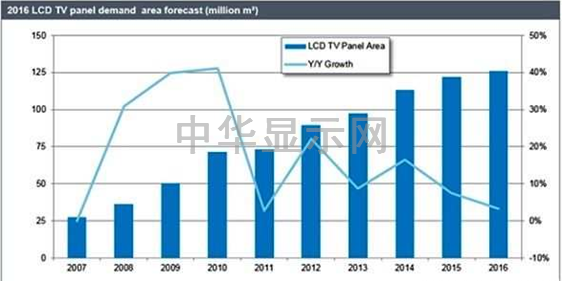

雖然2016年液晶電視出貨在數量方面將有所下降,但在面積方面卻有增加。IHS最新報告預測,2016年液晶電視面板需求面積將��1��2,590萬平方公尺,��2015年的1��2,200萬平方公尺增��3% (見下��)。與2011年類似,IHS預計這也將是供應過剩的一年。如果包括OLED電視面板面積在內��2016年的年度需求面積增幅預計將��4%��

2016年電視面板需求預��(面積)

IHS分析2016年液晶電視面板需求面積增加的原因如下��

·由于受到40-43寸面板的成長影響��32寸面板出貨量預計將從2014��2015年的9,000萬片降至2016年的8,000萬片以下��32�� open cell價格下跌,導致面板廠商開始減��32寸產量,并將產能轉向較大尺寸面板��

·40-43寸面板出貨量預計將從2015年的6,800萬片增至2016年的7,300萬片��40��43寸面板適合于六代和七代線工廠,而不是八代線,除非面板廠商使用MMG (多尺寸混��)技術。但過去幾年中,中國建造了許多八代線工廠,而沒有六代或七代線。中國面板廠商必須更多地致力于產品整合,否則32寸面板將削弱其盈利能力��

IHS估計��46-49寸面板出貨量將從2015年的2,700萬片增至2016年的3,000萬片��50-55寸面板出貨量將從2015年的3,700萬片增至2016年的4,100萬片��58~65寸面板出貨量將從2015年的1,000萬片增至2016年的1,200萬片��

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]