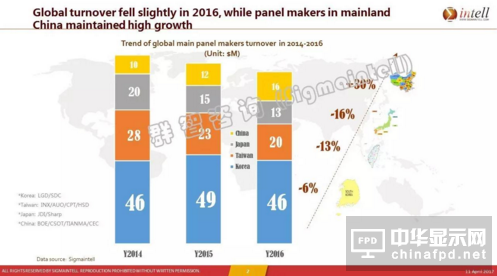

首先來看各地區營業額,全球總體的面板營業額是逐年下降的,一方面是因為面板價格本身逐年下降��2016年相��2015年,下降��5%,最大的影響因素是匯率��2016年,美元增值,其它幣種貶值,直接影響了各家面板廠的營收。另一方面��2016年上半年面板價格處于較低水平,盡管下半年面板價格有所回升,但總體而言��2016年全年面板平均單價低��2015年��

分地域來看,中國大陸增長30%,日本下��16%,臺灣地區下降13%,韓國下降了6%。中國大陸能有如此大幅的增長,主要是因為產能的快速增長,所以使整個營收額快速增長。另外,中國大陸產品結構也在不斷升級,如手機方面LTPS的占比大幅提升、大尺寸方面55英寸產品大幅增長。臺灣地區、日本、韓國的營收額都是下降的,韓國營收額下降的主要原因,一是SDC關閉產線��2015年關閉了一��5代線��2016年又關閉了一��7代線;二是LGD大尺寸產能從TFT-LCD向OLED轉移,因此產能也有所折損。當然,韓國的下降幅度整體低于日本和臺灣地區,這主要是得益于韓國的產品和技術有很好的競爭力��

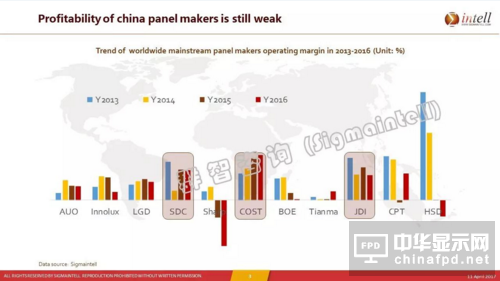

接下來是各廠商的營業利潤率,可以明顯看到各廠商的收益情況。先看BOE和天馬,由于中國廠商還在起步階段,技術水平還在逐步提升中,營業利潤率表現并不十分優秀。華星光電的營業利潤率表現是非常優秀的,主要是因為華星光��“效益最大化,成本最低化”,T1產線重點生產32英寸,T2產線重點生產55英寸,同時,還采用眾多國產化材料。SDC的營業利潤率很好,主要是它的手機OLED收益性非常好。另外,日本的JDI營業利潤率很好,主要是它的高端產品比較多,如LTPS的,供應蘋果等品牌廠商。LGD大尺寸OLED是在虧損,中小尺寸產品過多依賴蘋果,而蘋果的采購價格并不高。臺灣的兩家廠商,因��2016年年初遭遇了地震,所以整體營收是下降的,尤其是群創的下降幅度更大,主要是群創在中小尺寸方面沒有很強的競爭力。總的來說,中國廠商盈利性低于海外廠商��

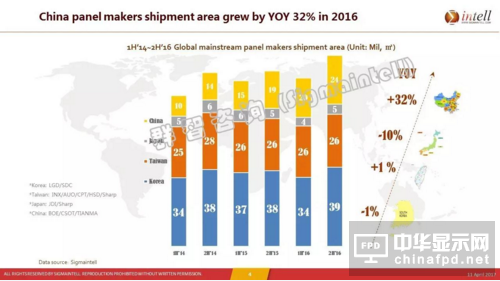

這一頁是各地區廠商的出貨面積。群智咨詢(Sigmaintell)數據顯示,2016年,中國面板廠商的出貨面積同比增��32%,日本面板廠下降10%,韓國與臺灣地區基本與去年持平。中國出貨面積大幅增長的原因,最主要是因為產能擴張,2016年,BOE的重慶,華星光電的T2��70K增長��120K,CEC的南京去年三季度已經滿產達到60K,LG廣州也從120K增長到了150K。日本出貨面積的下降,主要是因為Panasonic 8.5代線的關閉,導致日本產能的下降��

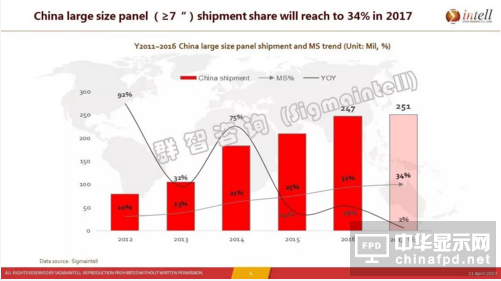

這是7英寸以上大尺寸的分析,包��7英寸以上大尺寸中國區的出貨、占比的增長幅度和同比的增長幅度等三個維度。群智咨詢(Sigmaintell)數據顯示,2016年,中國7英寸以上大尺寸的出貨面積��2.47億,同比增長18%,在全球的占比達��31%��2012-2016年,中國��7英寸以上大尺寸的出貨面積增長幅度是很大的,每一年的增長幅度都很大,而且占比也在快速提升。但根據群智咨詢(Sigmaintell)的預測��2017年這一增長幅度將會減少��2%,最主要的原因是之前提到的中國廠商盈利情況并不理想。因此,2017年,中國廠商將會把精力更多地集中在提升盈利性方面,預計會增加大尺寸出貨,調整產品結構,整體的良率將會受到一定影響,因此,出貨方面量的提升不會太大��

接下來是TV面板在全球各地區的占比。中國大陸的TV面板出貨2016年達��30%,臺灣地區和韓國都在下降。主要原因還是中國大陸BOE、華星光電等產能的增長,使得TV面板出貨大幅增長。臺灣地區因為2016年年初的地震,影響了整體的出貨��

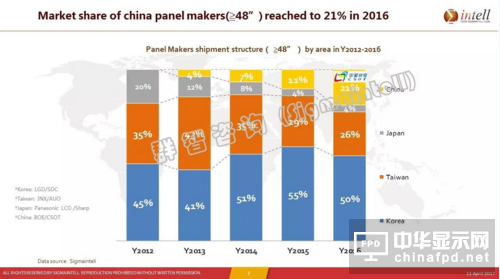

我想著重強調一下中國廠商在大尺寸面板出貨方面的成就。在TV面板方面,尤其是��48英寸以上,中國廠商有非常大的增長,主要是因為華星光電T2產能,從70K擴展��120K,而T2產線重點是生��55英寸。臺灣地區和韓國是下降的。韓��48英寸以上TV面板出貨下降,主要是因為2016年年初三星進行曲面相關產線改造,造成韓國占比的萎縮��

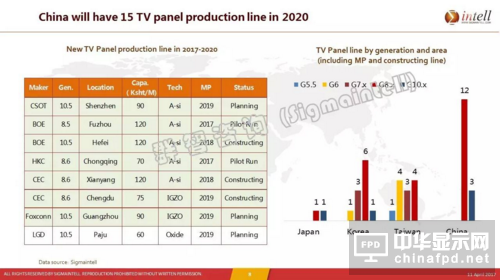

上圖我們統計的是各廠商產線建設、量產的情況。到2020年,群智咨詢(Sigmaintell)預計,中國將有15條TV面板面板生產線。新增的8條產線,7條在中國,其��10.5代線4條(BOE、華星光電、富士康),8.6代線3條(惠科、CEC 2條)��8.5代線1條(BOE)。另外,LG在坡韓國州還��1��10.5代線。到2020年,整個中國已建和在建的TV面板生產線共��15條,包括12��8.5代線��3��10.5代線。到2020年,TV面板的生產將集中8.5代��10.5代等高世代線,因此中國將更適合TV面板的生產,具有更強的競爭力��

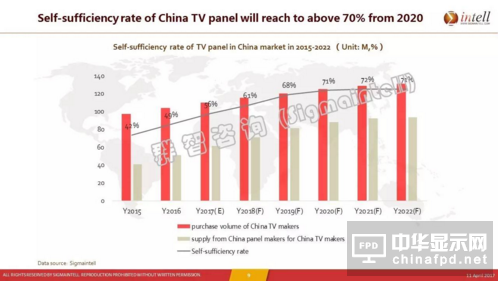

接下來看一下,中國TV面板的自給率,這里統計的是中國TV的面板廠商和品牌廠商所采購的量。中國政府希望中國TV面板的自給率要達��80%,根據群智咨詢(Sigmaintell)的測算,到2020年,中國TV面板的自給率將達��70%,距離政府的目標還有一定距雀��2015年和2016年在40%-50%之間��2017年開始將會穩健提升,��2020年達��70%以上。這其實是中國的面板廠和整機廠之間配合的過程,不會有快速的提升,因為中國的整機廠大部分的銷售是集中在中國國內,而中國也是全球高端化TV產品最大的市場��55英寸的占比已經達��30%,UD的占比已經達��40%,中國TV整機廠對高端化產品的需求是很強的,但是中國的面板廠技術實力還在發展的過程中,所以中國的面板廠還無法真正滿足中國整機廠的需求。中國整機廠未來會越來越向海外發展,對中國面板廠產能的消耗是會呈現出緩慢而穩健的態勢,中國TV面板的自給率也將穩定增長��

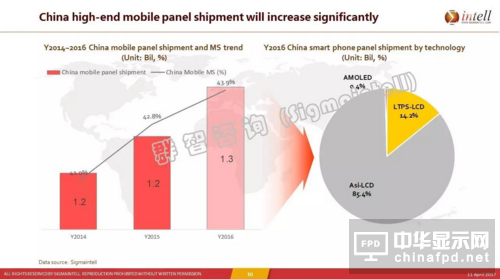

手機方面,群智咨詢(Sigmaintell)數據顯示,2016年,中國手機面板出貨量是13億,在全球占��44%,整體上,中國手機面板出貨是在穩健增長的。從右圖可以看出,中國手機面板仍是以a-Si LCD為主,LTPS LCD有一定的份額��2016年達到了14%。OLED才剛剛開始,我們預計中國手機OLED面板需要較長的發展時間,主要是因為OLED技術方面還比較薄弱,以及因此造成的中國廠商對OLED產能的擴充并不是非常激進,另外對上游材料、設備等的把控仍有一定的難度,因此中國手機面板出貨量的增長將比較緩慢,需要一段時間��

群智咨詢(Sigmaintell)預計,��2019年,中國將有9條OLED面板生產線,像BOE、天馬、微信諾、華星光電、Truly都有投資計劃,但是在產能規劃上相比海外都比較小,不到50K,沒有像三星G6產能規劃120K,最主要的原因還是技術不夠成熟,因此投資相對比較保守和謹慎。所以,我們認為,OLED的發展,中國仍需要一定的時間��#p#分頁標題#e#

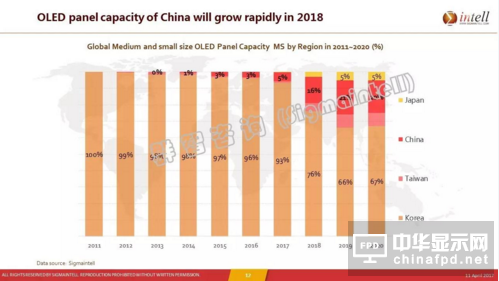

2017年及以前,中國OELD的占比是很少的,��2018年開始,占比會有較大提升,到2020年,全球將有20%的OLED面板由中國提供,67%產自韓國。整個過程很難一蹴而就,需要一定的時間,大��2-3年的時間,進行技術積累和上游廠商競爭實力的積累��

從各地區產能的占比來看,群智咨詢(Sigmaintell)預計,��2019年會形成中國大陸、臺灣地區和韓國三足鼎立的局靀��中國將會以快速的增長來壓低韓國、臺灣地區的占比。目前,中國很多產品還在起步階段,我們預計,��2019年供應面積占比將達到35%,屆時三足鼎立的局面形成,真正的競爭將從這個時候開始,變得非常激烈。值得一提的是夏普,它被鴻海收購,屬于臺灣地區,所��2017年臺灣地區的占比有明顯提升��

中國廠商的擴張,對全球面板市場而言,是機會也是挑戰。機會方面,中國廠商的擴張意味著將會有更多的面板提供給品牌廠商,面板將會越來越豐富。中國的投資也會給材料、設備、專利廠商帶來機遇。挑戰方面,群智咨詢(Sigmaintell)認為,由于產能的快速擴張,將對整個面板市場供需和價格造成比較大的挑戰。另外,中國廠商的收益性堪憂,今后一段時間中國廠商的收益性仍會偏低��

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]