2024上半年,TV面板市場全球出貨量同比增長,下半年仍延續增長勢頭,但增速回落,未來,TV將成為推動LCD面板需求的最大推動力,未來5年內,以面積為基準的LCD面板市場將供不應求。智能手機面板市場同比大增,a-Si LCD和OLED出貨同比持續增長,未來COE技術將逐步取代傳統的圓偏光片,成為降低OLED智能手機在環境光線下反射和眩光的主要解決方案。車載面板市場同比增長約11%,未來車載市場的增長將主要依靠技術升級和屏幕面積的擴大來實現。平板電腦面板市場同比下降約2.7%,IGZO在筆記本電腦和平板電腦面板市場的份額將逐步增加;桌上型顯示器市場迎來短暫的高峰后,2026年開始進入穩定期,高分辨率,高刷新率,高畫質以及大尺寸依然為市場主流,也為更換潮帶來新的增長點。2024年近眼顯示面板出貨量預計與2023年大致持平,有望在2026年重回快速增長,MicroOLED占比顯著提升。商用顯示市場細分領域仍有發展前景,但其增長不足以支撐整個基本面保持高速增長。

一、LCD面板市場預測

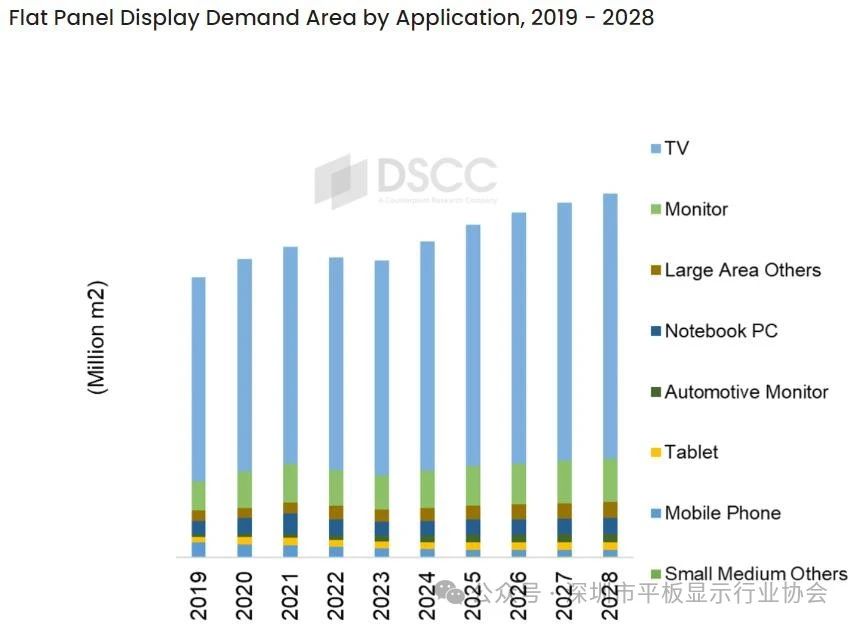

市場研究機構DSCC最新預測,以面積為基準的LCD面板市場需求將在5年內超過生產供給能力。電視屏幕的增長是最大推動力,在顯示面積需求中,電視面板的比重超過70%。

二、TV面板市場

2024年上半年全球LCD TV面板出貨1.2億片,同比增加0.6%;出貨面積0.9億平方米,同比增加8.0%。2024年下半年全球LCD TV面板預計出貨1.1億片,環比上半年下降7.0%;出貨面積0.8億平方米,環比下降3.9%,但同比增加1.9%。同時,全年LCDTV面板預計出貨2.3億片,同比基本持平,出貨面積預計1.7億平方米,同比增加3.7%。

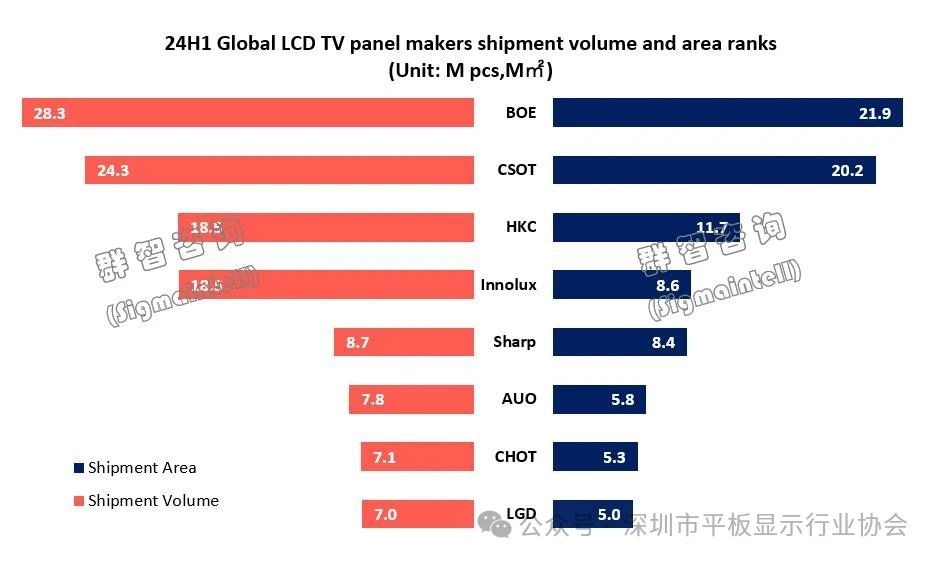

2024年,面板廠商仍然堅持“按需生產”策略以鞏固營收和利潤的護城河。京東方(BOE)、TCL華星(CSOT)引領市場、惠科(HKC)位居出貨第三。

2024年,面板廠商仍然堅持“按需生產”策略以鞏固營收和利潤的護城河。京東方(BOE)、TCL華星(CSOT)引領市場、惠科(HKC)位居出貨第三。

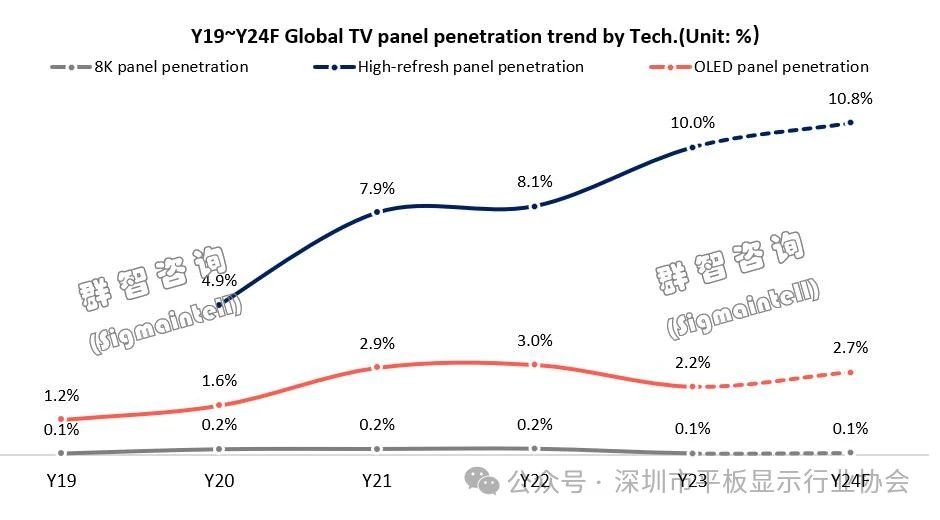

面板價格下降,OLED TV面板出貨預計緩慢走出低谷。預計2024年全球OLED TV面板出貨預計增加至648萬片,同比增加22.2%。

三、智能手機面板市場

2024年上半年全球智能手機智能面板出貨約10.7億片(Open Cell口徑),同比增長約11.3%,其中二季度出貨約5.3億片。

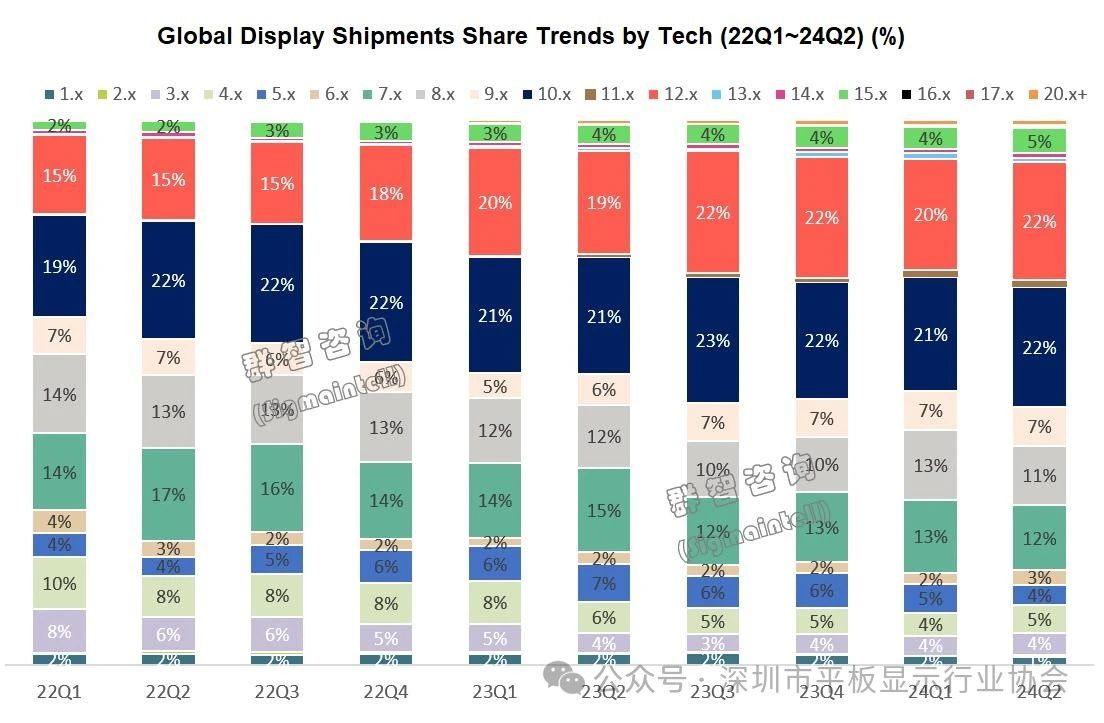

各不同技術別面板出貨仍然分化,a-Si LCD和OLED出貨同比持續增長。

各不同技術別面板出貨仍然分化,a-Si LCD和OLED出貨同比持續增長。

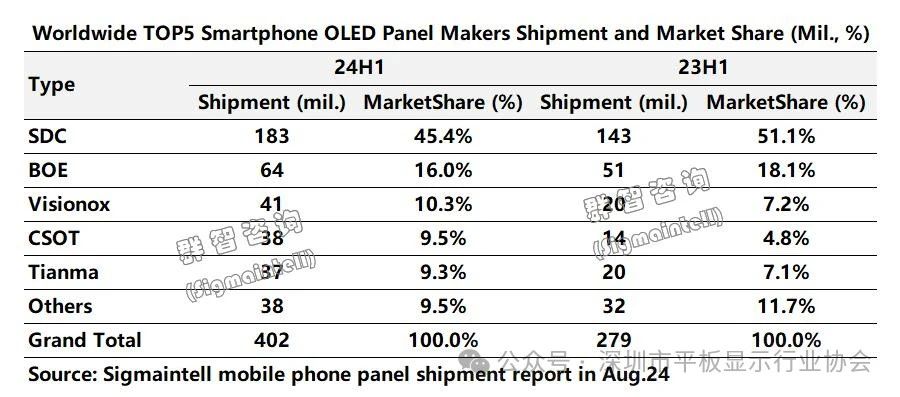

京東方(BOE)、三星顯示(SDC)仍然引領市場、惠科(HKC)位居出貨第三。

京東方(BOE)、三星顯示(SDC)仍然引領市場、惠科(HKC)位居出貨第三。

OLED智能手機面板出貨4.0億片,同比增長約44%;其中柔性OLED出貨約2.8億片,同比增長約31%。剛性OLED上半年出貨約1.2億片,同比增長91%。

OLED智能手機面板出貨4.0億片,同比增長約44%;其中柔性OLED出貨約2.8億片,同比增長約31%。剛性OLED上半年出貨約1.2億片,同比增長91%。

COE技術將逐步取代傳統的圓偏光片,成為降低OLED智能手機在環境光線下反射和眩光的主要解決方案。預計到2030年,近90%的可折疊手機和近20%的OLED智能手機(約10億部)將采用COE技術。

COE技術將逐步取代傳統的圓偏光片,成為降低OLED智能手機在環境光線下反射和眩光的主要解決方案。預計到2030年,近90%的可折疊手機和近20%的OLED智能手機(約10億部)將采用COE技術。

四、車載面板市場

各家面板廠商注重產品結構的升級,以提高在激烈競爭中的車載業務盈利能力。

面對汽車終端銷售增速放緩及車載顯示市場規模增長受限的情況,未來車載市場的增長將主要依靠技術升級和屏幕面積的擴大來實現。

五、平板電腦面板市場

2024年上半年全球平板電腦面板市場出貨1.26億片,同比下降約2.7%。

目前,a-Si薄膜晶體管液晶顯示屏的表現足以滿足筆記本電腦和平板電腦的需求,因此成為這類設備面板的主流產品。IGZO薄膜晶體管液晶顯示屏在中大尺寸面板上具有更大優勢,預計其在筆記本電腦和平板電腦面板市場的份額將逐步增加,占據主要高端市場。AMOLED和LTPS薄膜晶體管液晶顯示屏整體滲透率仍然不高,預計到2025年在平板與筆記本電腦產品滲透率分別為10%與1%。

目前,a-Si薄膜晶體管液晶顯示屏的表現足以滿足筆記本電腦和平板電腦的需求,因此成為這類設備面板的主流產品。IGZO薄膜晶體管液晶顯示屏在中大尺寸面板上具有更大優勢,預計其在筆記本電腦和平板電腦面板市場的份額將逐步增加,占據主要高端市場。AMOLED和LTPS薄膜晶體管液晶顯示屏整體滲透率仍然不高,預計到2025年在平板與筆記本電腦產品滲透率分別為10%與1%。

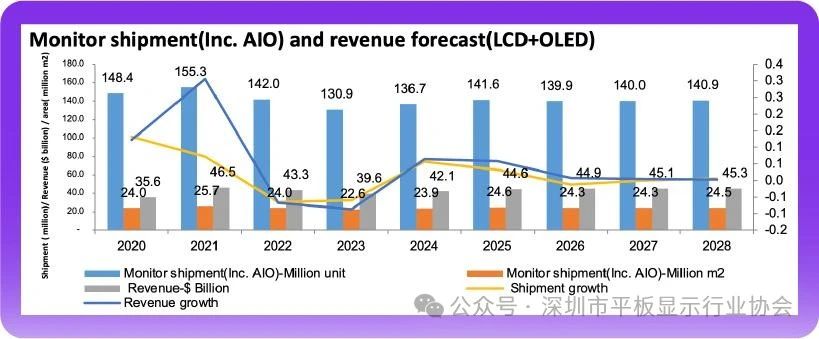

六、桌面顯示器市場

高分辨率,高刷新率,高畫質以及大尺寸依然為市場主流,也為更換潮帶來新的增長點。2024年面板企業致力于超頻技術上產品的更新,既2023年面板企業致力于75Hz → 100Hz的切換,而2024年開始面板企業計劃在此基礎上繼續將FHD 100Hz升級為120Hz,由于模具的互換性,價格的同步(FHD 75Hz Vs FHD 100Hz Vs FHD 120Hz)品牌企業也將會在2024年下半年開始大力的推廣超頻技術產品,這種超頻技術不僅在商用市場,消費類市場也會同步進行推廣。

七、近眼顯示面板市場

2026年重獲增長有兩大主要推動因素——首先,預計Apple 、Meta以及微軟的新款近眼顯示產品將在2026年前后發布,帶動面板需求量上升;其次,作為產品升級,品牌傾向于采用雙屏代替原先單屏設計。

八、商用顯示市場

顯示技術的發展遲緩加之全球經濟環境持續低迷,貿易摩擦頻發導致與經濟指標和國家民生相關項目投資息息相關的商用顯示行業受到嚴重影響。細分領域仍有發展前景,但其增長不足以支撐整個基本面保持高速增長。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們