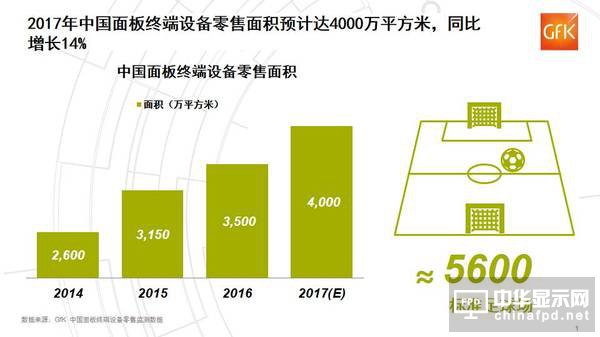

中國面板市場迎來新發展,2017年零售面積有望突��4000萬平方米

古語有云��“授人予魚不如授人予漁”,面板作為中國進口的最大工業品之一,過去多年來一直嚴重依賴于進口��

然而,近年來隨著大屏手機、大尺寸電視的逐漸普及�� 加之以華為、OPPO、VIVO為代表的國內品牌的迅速崛起,促使以京東方、天馬為代表的國內上游企業紛紛新增產能,以滿足日益增長的終端需求,導致中國面板終端設備零售面積迅速增長��

GfK數據顯示��2016年中國面板終端設備零售面積達3500萬平方米,隨著上游產能的逐步增加以及零售市場平均尺寸的不斷提升,預計2017年零售面積有望突��4000萬平方米,同比增��14%,相當��5600個標準足球場大小��

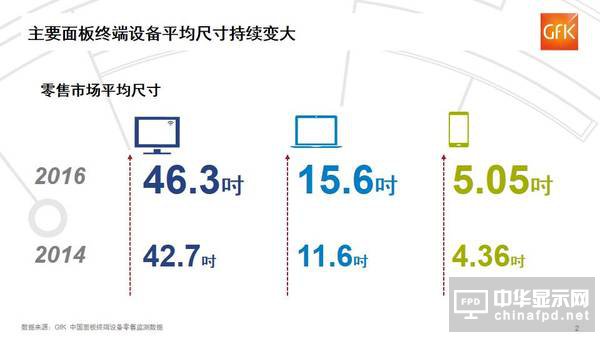

大尺寸產品正越來越受到消費者的青睞

與此同時,從面板終端設備的使用習慣來看,大尺寸產品正越來越受到中國消費者的青睞�� 以電視、智能手機和IT產品(筆記本、臺式機和平板電腦)為代表的面板終端設備,大尺寸化趨勢明顯��

GfK數據顯示,截��2016年,中國電視、IT產品和智能手機的平均尺寸持續增長,其中IT產品平均尺寸提升最快,兩年內提升了4吋至15��6吋,電視機平均尺寸則最大達46��3吋,手機平均尺寸亦突破了5吋��

不難發現,近年來高清視頻資源的不斷豐富,越來越大的顯示終端設備,給予了消費者更好的使用和觀看體驗,另一方面,隨著國內高世代線面板廠的陸續投產,面板切割技術的不斷成熟,良品率的提升和產能的爬坡,也進一步加速了各終端設備平均尺寸的提升��

消費升級帶動終端產品均價上漲

經過幾年的高速發展,智能手機正追隨電視和IT產品的步伐,進入以替換需求為主導的市場��

伴隨中國消費升級和上游原材料的價格的上漲,零售市場正逐步向中高端方向發展。GfK中國面板終端設備零售監測數據顯示,截止至2017年第1季度,主要面板終端設備的零售均價皆有不同程度的上漲��

國內品牌發力,供應鏈資源成未來關��

在這一趨勢的引領下,以華為、OPPO、VIVO為代表的國內品牌,一方面以曲靀��雙攝等新技術主打自身賣點,另一方面也正在逐步改變自身宣傳策略,以“美顏”��“自拍”��“快充”等概念,從消費者體驗的角度加強宣傳,并與其他品牌進行跨界合作,從硬件性能、外觀、用戶體驗和科技創新等多角度發力高端市場��

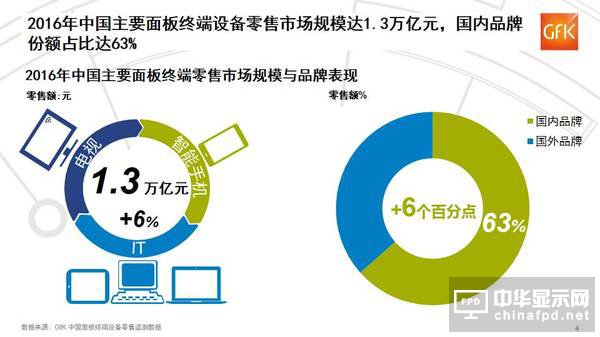

GfK數據顯示,截止至2016年,中國主要面板終端設備的零售規模達1��3萬億人民幣,同比增長6%.

其中,國內品牌零售額份額��63%,同比去年增長6個百分點,品牌集中度進一步加大,馬太效應凸顯��

反觀國外品牌,在曲面屏、OLED技術快速興起的當下,它們對上游供應鏈資源的有效控制,則成為了其最大的核心競爭力,而這一優勢也必將成為國外品牌在2017年發起反擊的重要砝碼��

面板終端設備的互聯網屬性,引領未來物聯網發��

展望未來,在智能家居,物聯網逐步興起的今天,面板終端設備依靠其高頻次的人機互動使用頻率和先天的互聯網屬性,勢必將成為引領整個物聯網行業發展的排頭兵��

隨著產品的不斷更新換代和國內市場消費的升級,這種趨勢也將被不斷輻射至周邊各類終端設備,進而帶動整個物聯網終端設備零售市場乃至整個行業的發展,預計到2020年,中國物聯網終端設備零售規模有望突��2萬億人民幣,儼然成為“兵家必爭之地”��

這是一個美好的時代,也是一個殘酷的時代,在物聯網市場萌芽的當下,以何種產品作為切入點?布局何種渠道?以怎樣的功能來抓住消費者?

抓住趨勢,順勢而為,將成擺在所有玩家面前的一道難題��

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]