光刻膠對中國產業發展有多重要��

編輯:chinafpd 2019-08-27 10:26:48

瀏覽��2666

來源:中華顯示網

當前,日韓經濟沖突仍在繼續,也未見有緩和的走勀��很多人對此次日韓掐架幸災樂禍,行內人卻對此次事件細思極恐。日本說一不二,此次對韓國發出的三��“��”,箭箭致命,可謂是掐著韓國的脖子��

有人認為,在高純度氟化氫、光刻膠、氟化聚酰亞胺三種原材料中,光刻膠最為關鍵,且要有所突破也更難。全球前五大廠商占據了光刻膠市場87%的份額,行業集中度高中,日本JSR、東京應化、日本信越與富士電子材料市占率達��72%。那從此次事件中,我們怎么認識與理解光刻膠對中國產業發展的重要性?

在對韓國禁運的三大類材料中,日本廠商基本處于全球壟斷地位

為何要重視光刻膠��

光刻膠的主要應用場景有三個:半導體、顯示面板、PCB(印制線路板),市場占比都差不多,基本都��25%左右。對于此次的事件,我們為何要去重視?原因在于,中國在上述光刻膠的三大應用領域的發展,正如火如荼��

1、中國PCB,漸有王者之��

研究PCB的關鍵是要搞清楚,中國在全球所處的位置。據數據統計,本世紀初,歐、美、日三個地區的PCB產值占據全球的75%,然而時至今日,三個地區的產值加起來不足20%。而中國早已一家獨大,占據著全��50%的市場份額��

在這個產業中,中國集人力成本、臨近市場等優勢,成為全球PCB產業的聚集地,產業從歐美日三地順利轉移至中國。甚至韓國及臺灣地區的PCB產業,也不得不在強大的吸引力之下慢慢被中國大陸吸附��

例如一家臺灣企業,為富士康鞍前馬后的世界PCB巨頭鵬鼎控股 (002938.SZ),如今便跑到了A股上市,其新建產能的選址基本也都是在中國大陸��

可以預見,未來中國所形成的虹吸效應在5G產業鏈的推動下還會繼續下去,PCB在全球的份額還會提高,形成PCB產業的寡頭格局��

2、顯示面板,躍進一線陣��

經過多年努力,我國大陸地區面板產量已位居全球第二,自主核心技術快速增長,全球產業話語權不斷增強。在面板上,中國大陸面板廠商出貨量已經占據額全球��30%,達��0.77億片,首次超越中國臺灣的25.5%市占率,僅次于韓國排名全球第二。面板行業分析指出,2015年,中國大陸面板產能��4948萬平方米��

2017年,我國面板價格的高企制約了TV面板平均需求尺寸的上漲,而下半年以來價格的下降將對平均需求尺寸形成新的刺激。同時,10.5代線的產能開出也將顯著降��65英寸��75英寸等超大尺寸TV面板的成本,促進銷售。我們預計TV面板平均尺寸將保持增長態勀��預計TV面板平均尺寸將從2016年的42.3英寸增長��2018年的43.8英寸,增��1.5英寸��2017年TV面板平均尺寸僅增長約1英寸)。而超��50英寸TV面板出貨量占比到2020年左右將超過35%。平均尺寸的增加將直接增加面板面積的需求,有效去化新增的面板產能��

2018年,我國面板價格筑底回升,顯示大尺寸電視需求保持景氣,從而帶動大尺寸面板價格走高。全球液晶電視平均尺寸持續提高:當前全球液晶電視面板的平均尺寸約42英寸,中國液晶電視面板的平均尺寸��43英寸。全球平均電視尺寸上��1英寸,就需��1條月產能��9萬片以上��8.5代或以上世代面板線。隨著國內多��10.5~11代面板產線投產,55英寸~75英寸以上超大尺寸面板供給將顯著增加��

2019年,預計是我國超大尺寸顯示的元年,各大面板廠爭相投入更多資源生產60英寸以上的面板,但超大尺寸面板產能大幅提升,還要等到2019年及以后超大尺寸面板生產線上線以后才能夠擴大產能��

因此,在全球面板轉移之下,中國面板的光刻膠使用量會隨著面板產量的增加而增加��

3、半導體:全球產能大挪移

半導體領域,是中國在這三個行業中最薄弱的環節。如果說PCB產業是大獲全勝,幾乎把中低端應用全吃,高端應用全面滲透,把歐美日等PCB高端應用的企業逼至墻角,其高端產品的毛利率甚至不如我們中低端產品的毛利率(人力成本、規模效應使然)��

面板產業已具登頂基礎,中國是電視、顯示器的制造大國,同時也是出口大國,這帶動了一批顯示面板企業崛起,但在面板的技術上稍有落后,在技術處理水平上尚達不到最高,但攻克也只是時間問題��

唯獨在半導體行業,整個行業的布局都較為原始,雖然有極個別突出的,但大多數才剛剛開始起步��

半導體行業主要是以集成電路為主,占據��80%以上的比重,因此大家談及半導體的時候,基本都是在談集成電路��

集成電路的產業鏈又分為:原材料及設備—設計—制��—封裝測試—下游應用。越是處于集成電路產業鏈下游的,國內企業數量越多。話語權越大,產業鏈越向上,有影響力的企業越少。(華為在設計領域是個特例)

目前國內的優勢主要是龐大的應用場景所帶來的市場需求,這一塊是除了美國以外最大的市場��

光刻膠在集成電路產業的應用都是在制造環節,未來硅晶圓廠數量的增多也意味著光刻膠的使用量增加,隨著產業轉移進程的深化,未來國內也將成為集成電路光刻膠的主要使用地區��

似乎不管是PCB、顯示面板、集成電路,其產業轉移都已成為一種趨勢,對應的光刻膠的使用需求也將呈現趨勢性的增長。但國內光刻膠的供應狀況,仍然堪憂��2015年,中國本土光刻膠產品,主要還集中在低端PCB光刻膠,PCB光刻膠市場份額高��94.4%,排名第二的LCD光刻膠,市場份額僅為2.7%,半導體光刻膠市場,更是只有1.6%,目前依然沒有太大的改觀��

此時,看著日本掐著韓國,我們不應該僅僅當個旁觀者看熱鬧,而是應該居安思危,及時將中國產業轉移這座雄偉大壩上的“蟻穴”給補上��

為何光刻膠這么難?

世界電子行業的發展史也同時是一部產業轉移史,PCB、顯示面板、半導體都有相似的經歷,起源于美國、成熟于日本,部分領域又被韓國和臺灣反超,最終轉移到了中國大陸��這種產業轉移的路徑,跟時代的變化和科技發展的趨勢有關,又與當地經濟崛起有關,還與當地政府、當地民眾有關��

一個地區的經濟崛起,往往得益于世界科技的革新浪潮,并在當地政府決策之下,高度聚焦,全民攻關新興產業及高端產業,結合了民眾對財富的渴望、強烈的上進心,如此方能順利跨過中等收入陷阱,闖進發達國家的陣營��

日本、韓國的發展過程,與中國是何其相似。但奇怪的是,這種產業轉移并不全面,特別是關鍵原材料領域,韓國和臺灣都能把集成電路領域的硬骨頭啃下來,小小的一個光刻膠卻不能自給自足,這又是為何?

根本原因在于��制造合格的光刻膠有多重壁壘一一技術壁壘、資金壁壘、客戶壁壘��

1、技術壁��

半導體用光刻��:半導體光刻膠隨著市場對半導體產品小型化、功能多樣化的要求,而不斷通過縮短曝光波長提高極限分辨率,從而達到集成電路更高密度的集積,集成電路的制程工藝水平已由微米級、亞微米級、深亞微米級進入到納米級階段��

為適應集成電路線寬不斷縮小的要求,光刻膠的波長由紫外寬譜向g��(436nm)→i線(365nm)→KrF(248nm)→ArF(193nm)→F2��157nm)的方向轉移,并通過分辨率增強技術不斷提升光刻膠的分辨率水平��

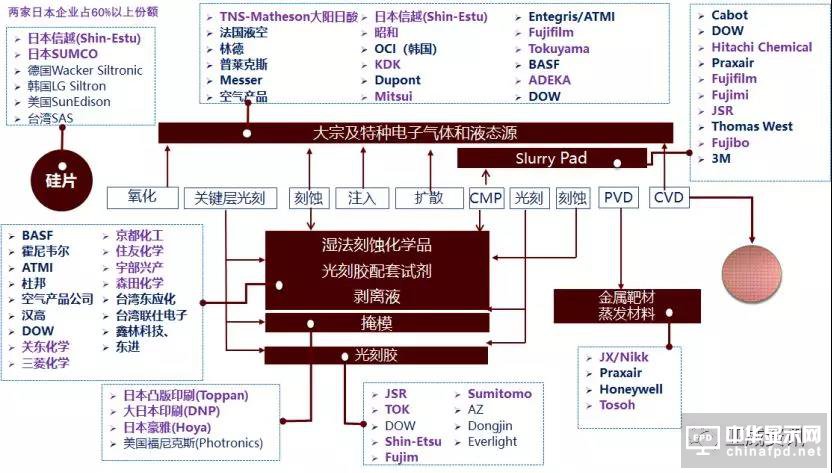

目前,半導體市場上主要使用的光刻膠包括g線、i線、KrF、ArF四類光刻膠,其中g 線和i線光刻膠是市場上使用量最大的光刻膠。市場上正在使用的KrF和ArF光刻膠核心技術基本被日本和美國企業所壟斷,包括陶氏化學、JSR、信越化學、東京應化等企業��

LCD用光刻膠:平板顯示器中TFT-LCD是市場的主流,彩色濾光片是TFT-LCD實現彩色顯示的關鍵器件,占面板成本的14-16%;彩色光刻膠和黑色光刻膠是制備彩色濾光片的核心材料,占彩色濾光片成本��27%左右��

彩色光刻膠和黑色光刻膠的技術壁壘高,全世界的生產幾乎被日本、韓國廠商所壟斷,彩色光刻膠的主要生產商�� JSR、住友化學、三菱化學等公司,黑色光刻膠主要生產商有東京應化、新日鐵化學、三菱化學等公司,占全球產量��90%��

PCB用光刻膠:PCB 光刻膠主要包括干膜光刻膠、濕膜光刻膠和光成像阻焊油墨��2006 年開始,我國成為PCB的最大生產國,也是PCB光刻膠的最大使用國。目前國內的光刻膠生產廠家主要為合資的涂膜工廠,核心技術仍然掌握在國際大公司手中��

2、資金壁��

光刻膠研發需要有配套的光刻機、掩膜板及其他工藝��

要知道,全球最先進的光刻機是EUV光刻機,國際上只有荷蘭ASML公司可以制造,一臺EUV光刻機價��1億美元,且供不應求,制程相對較差的DUV光刻機其價格也在數千萬美元��

雖然國內還達不到研究EUV、DUV光刻膠的研制能力,但想要研制更先進的光刻膠,那后續投入的資金規模將相當的大。除了配套設備需要花錢,人才的聘請也需要大量的資金。這兩樣都有共同的特點,先進的光刻設備價錢極高、高端人才的薪資也非常高,但都是供不應求,市場稀缺的��

3、客戶壁��

當光刻膠達到要求的技術水平后,需要與下游客戶聯系,客戶同意后要進行測試,這個檢測、驗證的過程一般長��2—3年,一旦合作,便會形成長期供應關系,有新的工藝技術便會聯合研發,關系非常密切��

假如光刻膠成本占下游客戶總體成本比重很大,那么為了追求效益,下游客戶會較為積極主動要求測試,但光刻膠占總體成本比例很小,而下游客戶安排測試的時間長達2—3年,在這么長時間內,需要安排人員跟蹤、產線配合,驗證成本太高��

而且,下游客戶已與其現有供應商擁有良好的配臺,雙方合作多年,對方的工作流程、研發流程等都非常熟悉,貿然與一家新的供應商合作,雙方則有許多地方需要重新磨臺,影響工作效率��

最重要的是原因,光刻膠對最終產品品質有巨大的影響,如果不是特別的原因,使用原有供應商的產品,其品質基本有能夠得到保障��

因此,一般下游客戶與原有供應商形成穩定的合作關系后,便會長期合作下去。光刻膠技術難度大,開發需要較大的資金成本、時間成本、人力成本,且即便研發成功,下游客戶需要經歷長時間的認證及承擔相應的成本,還要承擔因膠水質量問題所產生一系列問題的后果��

另一方面,追趕者如果產品停留在研發、測試階段,后面就會面臨著巨大的鴻溝差距。因為光刻膠只有在應用過程中才能發現問題,解決問題,才能不斷提升技術、工藝與產品水平,否則的話就會一直停留在實驗室的狀態,技術停滯不前��

這也是為什么,韓國及臺灣地區在半導體領域及其他領域做到了世界頂尖水平,但卻看不到其在關鍵高端原材料領域的身影。其實,以他們所達到的技術水平,是完全有能力攻克的,但因為擔心使用本土廠商的膠水而產生的品質問題及經濟效益問題,就主動放棄了在這方面的投入和關注��

從壁壘角度來看,原材料的研發和應用跟不上,中國這么龐大的產業轉移之路終究會受制于人��

據聯合國調查統計,我國擁��39個工業大類,191個中類,525個小類,是全世界唯一擁有聯合國產業分類中全部工業門類的國家��

可以這么說,世界上的東西,幾乎沒有什么是中國不能造的,只不過質量高低、好壞的問題��

光刻膠也是一樣的��中國在光刻膠領域多為低端產品,也有涉獵中端產品研發和生產,但國內的下游企業都不愿意使用品,基本依靠進口��

但是��“貿易��”以來,中國半導體產業及上下游已經達成共識:能使用國產的,就盡量使用國產的��

雖然這點沒有在媒體公開宣傳,但通過上市公司年報、以及國內企業被制裁后的反應所推測,這點在業內已基本成為了未公開的共識��

加之目前,國內光刻膠在技術上有所突破,下游廠商也積極安排檢驗與測試��

隨著測試的通過,與企業形成穩定合作,擁有穩定現金流后,配合國家大力支持,將不斷向最前沿技術推進��

國內光刻膠企業盤��

目前A股相關上市公司主要有:容大感光(300576)、強力新材(300429)、廣信材料(300537)、晶瑞股份(300655)、上海新陽(300236)、飛凱材料(300398)等,這些公司主要立足于PCB光刻膠,積極布局、拓展LCD光刻膠專用化學品領域,同時加大半導體光刻膠專用化學品技術儲備��

蘇州瑞紅:蘇州瑞紅電子化學品有限公司是晶瑞股份控股子公司,深耕光刻膠領域多年,主要產品包括半導體用光刻膠和平板顯示用光刻膠,涵蓋紫外負型光刻膠、寬譜正膠及部分g線、i線正膠等高端品種,在國內率先實現i線光刻膠的量產,產品采用步進重復投影曝光技術,可以實現0.35 μm的分辨率��

北京科華:北京科華微電子材料有限公司建有國內第一條擁有自主知識產權的年產500噸i線光刻膠生產線,打破了我國i線光刻膠長期依賴進口的局靀��公司完成了年產��10噸的248nm KrF光刻膠生產線的建設。此外,公司研發生產��193 nm ArF干法光刻膠中試產品已完成在國內一流集成電路制造企業的測試,計��2017-2018年完成研發工作,2019-2020年產品通過客戶使用驗證,而后逐漸形成批量銷售��

北旭電子:北旭電子全稱為北京北旭電子材料有限公司,是京東方全資子公司�� 生產TFT-LCD用彩膜光刻膠等產品,已逐漸開始投放市場��

星泰��:濰坊星泰克微電子材料有限公司成立于2010年,公司具有完善的光刻膠研發與生產的設施和場地,擁有百級無塵試驗場地、產品生產車間,產品的生甀��灌裝與檢測過程均在無塵環境中進行。產品以高端光刻膠為主,包括高端g線正膠、負膠,i線正膠、負膠,lift-off負膠和LED專用PSS正膠等共20多種光刻膠及相關的配套試劑,廣泛應用于IC、TP、LED、LCD、分立器件等電子行業��

欣奕��:阜陽欣奕華材料科技有限公司由中國光電與創新科技產業基金和北京欣奕華科技有限公司投資創立,成立于2013年,建有國內第一條彩色光阻劑生產線��

來源��亞威資訊綜合整理