OFweek行業研究中心近期對全球各主要國家/地區平板顯示面板廠的歷史投產情況作了一次梳理和匯總,通過筆者對全球面板廠商的歷史投產情況的回顧,以期能夠從中窺視到些許產業發展規律。以下是對臺灣的面板生產線投產情況作一個概括性介紹和闡述��

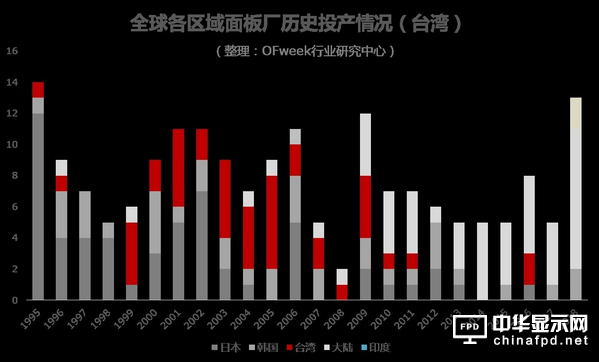

臺灣面板產業發展始于上世紀八九十年代,起步比較早,但投資發展高峰期主要在本世紀初的前十年��1999年到2009年期間,臺灣總共��37條面板生產線投入生產,到目前為止臺灣80%以上的面板生產線基本上都是這個時期投入的,形成了臺灣歷史上的投資黃金期��

從參與的廠商方面來看��2005年之前,臺灣面板廠商眾多,如友達、奇美、華映、群創、勝華、凌巨、統寶、廣輝、廣達等��10家廠商角逐,到后來逐漸合并關廠,形成臺灣面板五虎,友達、奇美、華映、群創、瀚宇彩晶五家面板廠商馳騁亞洲市場。然而由��2009年東南亞金融危機爆發,全球經濟受到很大影響,消費市場低迷,臺灣液晶面板產業整體巨虧,臺灣面板企業慘遭多番洗牌。隨著廣輝并入友達,奇美并入群創��“面板五虎”分崩離析,格局被友達、華映、群��“三巨��”所取代,勝華停產,瀚宇彩晶的日子也過得不容易��

尤其近兩年,隨著國內“紅色供應��”快速崛起,國內面板供給大幅增加,對外采購量減少,原本依靠大量出口面板給大陸的臺廠出口萎縮,給臺灣的面板產業帶來不小的沖擊。去��“三巨��”分別進行了減產和縮減人員的舉措��

而由于TFTLCD市場的不景氣,華映集團在去年底宣布將一��4.5代線停產。目前在臺灣只剩2條液晶面板生產線��1��4.5代線��1��6代線,全部采用的是a-Si技術。華映自金融風暴以來連續虧損8年,面臨下市危機。以至于去年不得不出售旗下一��4代廠給凌巨,并于11月中旬停產一��4.5代廠,把車載、工控等高毛利率的產品集中在另一��4.5代廠生產,希望縮減開支、度過寒冬��

友達光電目前有四條G5代線,G6/7/8代線各兩條,均以a-Si非晶硅技術為主,其中龍潭6代線分出少量產能用于利基型中小尺寸OLED面板;大陸昆山有一��6代線,采用的是LTPS技術,另外在新加坡的G4.5帶線產能不大,主要用于小批量生產OLED面板��

今年二季度開始,受到中小尺寸面板缺貨影響,中小尺寸面板價格大幅上漲,帶動臺廠稼動率維持在高位,華映與彩晶目前的訂單能見度均可看到年底,甚至到明年市場預計都比較無憂。這場由臺灣地震及韓廠關閉中低世代線LCD面板廠所引起的面板供貨短缺一定程度上將連年虧損的臺灣廠商解救了出來,使其免于下市風險��

來源:OFweek行業研究中心

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]